![]()

26-03-11

☁️ Oracle:杠杆的艺术

2026财年第三季度关键指标:

- ☁️营收增长加速(但存在一些问题):总营收达到 172 亿美元,同比增长 22%。按固定汇率计算,增长率仅为 18%,这意味着部分增长来自汇率波动,而非实际需求。

- 📦 积压订单持续攀升:RPO 达到 5530 亿美元,同比增长 325%,环比增长 6%。管理层还表示,许多新的 AI 合同所需的 Oracle 资金减少,因为客户选择预付款或直接提供 GPU。

- ⚡ OCI 再次加速增长:Oracle 云基础设施 (OCI) 收入同比增长 84% 至 49 亿美元,高于上一季度的 68%。云总收入增长 44% 至 89 亿美元,而多云数据库收入更是飙升 531%。

- 💵 业绩指引上调:管理层重申 2026 财年营收指引为 670 亿美元,并将 2027 财年营收指引上调 40 亿美元至 900 亿美元。

损益表:

- 营收同比增长 22% 至 172 亿美元(超出预期 3 亿美元)。

- ☁️云业务同比增长 44%,达到 89 亿美元。

- 🌐 软件行业同比增长 3%,达到 61 亿美元。

- 🖥️ 硬件同比增长 2% 至 7 亿美元。

- 💼服务业同比增长 12%,达到 14 亿美元。

- 向 IaaS 的转型将毛利率压缩至 65%(同比下降 6 个百分点)。

- 营业利润率为 32%(同比增长 1 个百分点)。

- 过去12个月的经营现金流增长了13%,达到240亿美元。

- 过去12个月的自由现金流为负250亿美元,并且由于资本支出增长,仍然面临巨大压力。

- 管理层维持 2026 财年资本支出预期不变,仍为 500 亿美元。

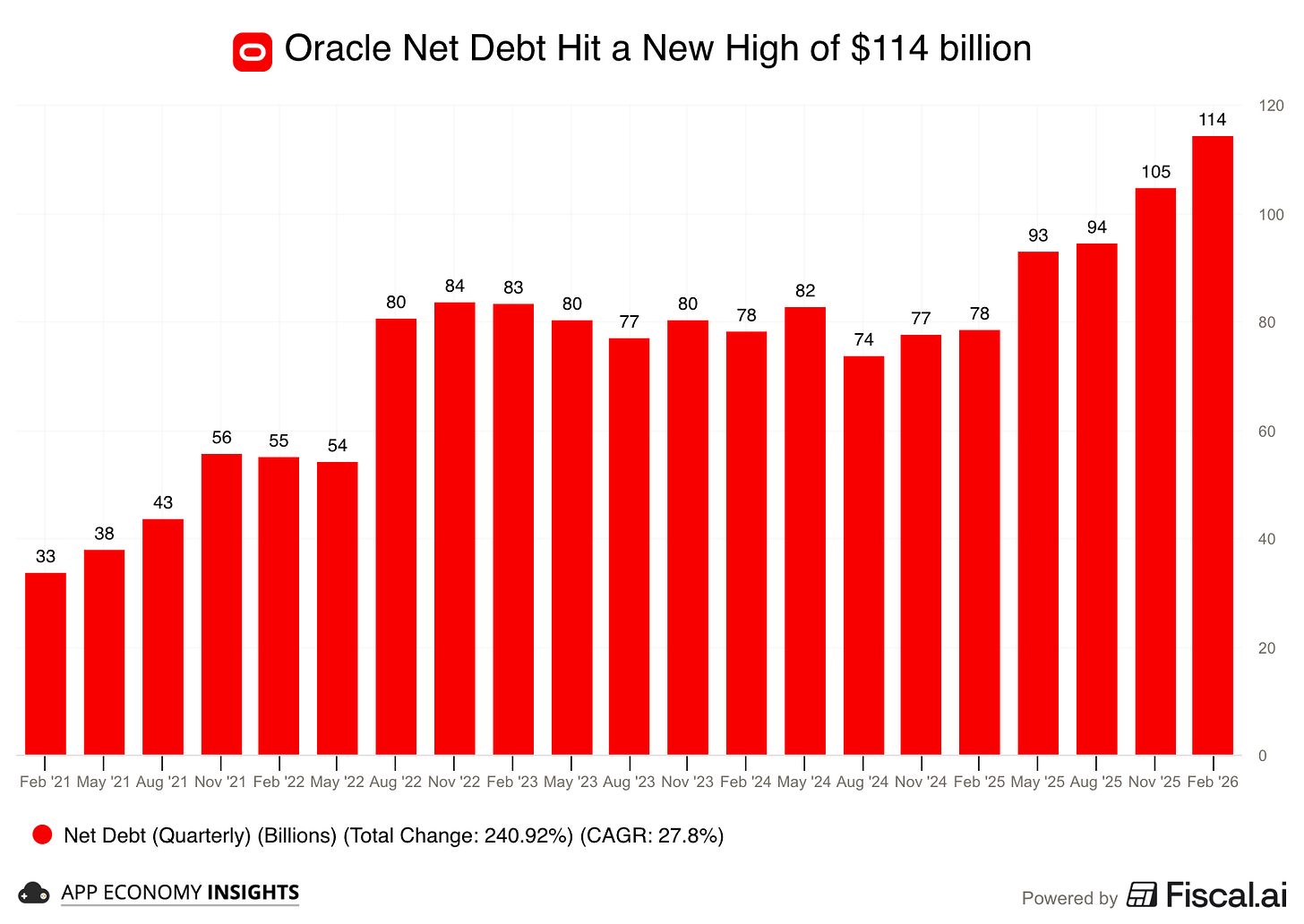

- 净债务:1140亿美元(基于280亿美元的过去12个月EBITDA,净杠杆率超过4倍)。