- Matador Resources 是一家领先的能源公司,专注于特拉华盆地的石油和天然气勘探。由于产量强劲增长和战略收购,其股票表现出韧性。

- Matador 完成了 7.5 亿美元的优先票据发行,同时成功整合了 Ameredev 的资产。该公司取得了重要的里程碑,每天生产超过 200,000 桶石油当量。该公司计划通过自由现金流和资产出售来减少债务,预计到 2025 年中期,其债务与 EBITDA 比率将提高到 1.0(Matador Resources)。

- Matador 对运营效率和先进油井技术的关注使其能够继续增长。分析师仍然保持乐观,称未来现金流强劲,收购可能产生协同效应。然而,能源市场波动和债务削减的执行风险可能会影响其近期表现。

- Matador 的战略性收购和强劲的运营增长使其成为能源领域的稳健参与者。投资者应考虑其长期潜力,同时注意与动荡的能源市场相关的固有风险。

Matador Resources,该公司是石油和天然气勘探和生产领域的另一家公司。Matador 在美国收购能源资产,尤其专注于石油和天然气页岩层(本世纪初,正是这些层引发了水力压裂革命)以及其他非常规能源项目。目前,Matador 在三个主要地区开展业务:特拉华盆地的 Wolfcamp 和 Bone Spring 油气田,横跨新墨西哥州和西德克萨斯州边界;南德克萨斯州的 Eagle Ford 页岩;以及路易斯安那州西北部的 Haynesville 页岩和 Cotton Valley 能源项目。

作为一项商业战略,Matador 专注于非常规能源业务,采用高效方法最大限度地从这些资产中开采碳氢化合物资源。除了运营效率之外,Matador 还遵循严格的财务惯例,以保持强劲的资产负债表,确保股权和债务资本都能服务于成本效益运营的更大目标。

Matador 的运营执行情况超出了该公司 1Q24 报告中的最高指导值。报告称总产量为每天 149,760 桶油当量,而最高指导值为每天 146,500 桶油当量。其中,石油产量为每天 84,777 桶,天然气产量为每天 389.9 百万立方英尺。石油和天然气的最高指导值分别为 84,000 桶和 375 桶。

产量超出预期导致收入和收益超出预期。Matador 的营收达到 7.877 亿美元,比预期高出 4600 多万美元,比去年同期高出 40% 以上。Matador 公布的非 GAAP 每股收益为 1.71 美元,高于 2023 年第一季度的 1.50 美元,比预期高出 18 美分。

Scialla 在对 Matador 的报道中,对该公司的战略表示赞赏,尤其是该公司如何以低成本运营实现强劲生产。他表示:“作为北特拉华盆地的先驱,MTDR 为投资者提供了差异化的有机增长,这些增长来自强劲、低成本的钻井库存。我们预测 2024 年有机产量同比增长 19%,而我们的中型同行平均增长率为 3%。该公司以‘一砖一瓦’的方式建立其土地地位,这是其价值主张的核心原则,并有助于实现强劲的利润率。MTDR 的 2024 年 CF/Boe 和 FCF/Boe 估计值在我们的中型同行中名列前茅。”

基于这一立场,Scialla 将 MTDR 评级为增持(即买入)。他设定的目标价为 83 美元,表明他对未来一年上涨 39% 充满信心。

Matador 最近的十几位分析师评级包括 11 位“买入”和 1 位“持有”,一致评级为“强力买入”。该股定价为 59.60 美元,平均目标价为 80.33 美元,这意味着该股一年内将上涨 35%。(参见MTDR 股票预测)

Matador Resources Company (NYSE: MTDR) 最近积极参与多项战略和财务活动:

战略收购:Matador 宣布了一项最终协议,收购 Ameredev II Parent, LLC 的子公司,其中包括特拉华盆地的石油和天然气资产。此次收购旨在提升 Matador 在该地区的地位,该地区以丰富的石油和天然气资源而闻名 (股票分析) (Matador Resources)。

财务业绩:2024 年第一季度,Matador 报告了强劲的财务业绩。该公司实现每股收益 (EPS) 1.71 美元,超过分析师预期的 1.50 美元。此外,本季度收入为 7.8769 亿美元,超过预期的 7.4122 亿美元 (markets.businessinsider.com)。

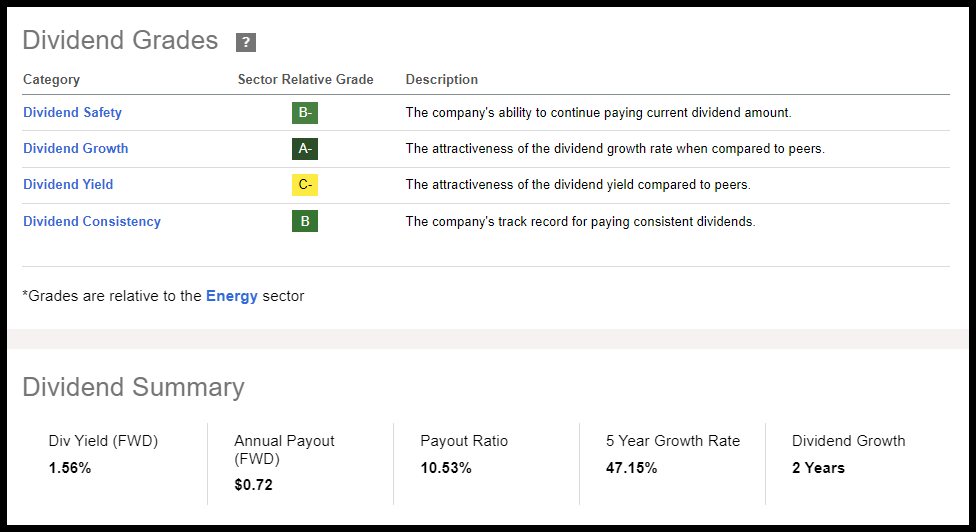

股息声明:Matador 宣布每股普通股 0.20 美元的季度现金股息,继续其向股东回报价值的做法 (Matador Resources)。

即将发布的收益报告:Matador 将于 2024 年 7 月 23 日发布其 2024 年第二季度运营和财务业绩,随后将举行现场电话会议。

这些活动表明,Matador 正专注于通过收购实现战略增长,同时保持强劲的财务业绩和股东回报。