马赛克公司(NYSE:MOS)表现出混合的财务绩效和谨慎乐观的前景。在2024年第一季度,马赛克(Mosaic)报告的收入,净收入达到7.753亿美元,过去一年的收入为127.7亿美元。该公司的每股收益(EPS)为2.35美元,反映了尽管市场波动,但盈利能力。

主要的金融指标表明,马赛克的股票目前被低估了。它的尾巴PE比为12.15,正向PE比为10.21,这表明潜力的潜力。该公司还维持健康的资产负债表,当前比率为1.16,债务股比率为0.38。

分析师最近为马赛克提供了积极的评估。 BMO Capital的目标价为50美元,预计量提高钾肥价格和更高的磷酸盐销售量来支持强劲的EBITDA增长。 Scotiabank还以强劲的市场状况和运营改进,将该股票升级为以40美元的价格目标买入的股票。

总体而言,尽管它面临诸如市场波动和在竞争环境中保持盈利能力之类的挑战,但预计马赛克将受益于有利的农业市场动态和战略成本降低。

====

将马赛克公司(NYSE:MOS)与肥料行业的同龄人进行比较,揭示了有关财务绩效,市场定位和增长前景的一些见解。

财务绩效

- 马赛克公司(MOS):

- 收入:127.7亿美元(TTM)

- 净收入:7.753亿美元

- EPS:$ 2.35

- PE比:落后12.15,前向10.21

- 电流比率:1.16

- 债务股权比率:0.38(Markets.Businessinsider.com)

- Nutrien Ltd.(NTR):

- 收入:294.8亿美元(2023年)

- 净收入:31.6亿美元

- EPS:$ 5.60

- PE比:落后9.50,前向8.30

- 电流比率:1.45

- 债务权益比率:0.57(Markets.Businessinsider.com)

- CF Industries Holdings,Inc。(参见):

- 收入:119亿美元(2023年)

- 净收入:24.9亿美元

- EPS:$ 12.15

- PE比:尾随6.20,前向6.80

- 电流比率:2.00

- 债务股权比率:0.53(Markets.Businessinsider.com)

市场地位和竞争分析

- 马赛克公司(MOS):

- 焦点:磷酸盐和钾肥养分。

- 市场:在北美和巴西的强大存在。

- 优势:垂直整合,战略成本管理和强大的EBITDA增长潜力。

- Nutrien Ltd.(NTR):

- 重点:包括氮,钾盐和磷酸盐在内的更广泛的作物营养素。

- 市场:全球范围,包括广泛的零售业务。

- 优势:按收入,强大的零售网络和多样化的产品组合划分的最大农作物营养公司。

- CF Industries Holdings,Inc。(参见):

- 重点:主要是基于氮的肥料。

- 市场:在北美和全球扩张。

- 优势:氮产生,高利润和有效生产过程的成本领导力。

增长前景

- 马赛克公司(MOS):

- 增长驱动因素:对钾盐和磷酸盐的需求增加,运营改进以及降低战略成本。

- 展望:由于强大的EBITDA预测和潜在市场低估而产生的积极。

- Nutrien Ltd.(NTR):

- 增长驱动力:零售业务的扩大,收购的协同作用以及增加了全球农业需求。

- 展望:有利,得到多元化的运营和强大的市场地位的支持。

- CF Industries Holdings,Inc。(参见):

- 增长驱动因素:提高效率,扩大全球足迹以及氮肥的有利市场状况。

- 展望:强大,继续专注于成本领导力和市场扩张。

概括

- 马赛克显示出稳固的金融指标和增长潜力,其核心磷酸盐和钾盐段驱动。

- Nutrien领先于收入和市场多元化,从更广泛的产品系列和广泛的零售业务中受益。

- CF Industries在盈利能力和效率方面表现出色,特别是在氮肥生产中。

- 马赛克(Mosaic)对磷酸盐和钾肥的关注提供了重要的增长机会,尤其是在其战略改善和市场状况下。但是,Nutrien的多元化运营和CF Industries的成本领导能力在肥料行业中呈现出巨大的竞争。

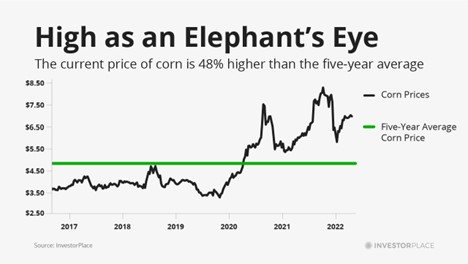

大象的眼睛一样高

正如我上面提到的,营养素不是耐克。

然而,股市正对鞋类和化肥供应商造成沉重打击,就好像它们是紧密相连的两个企业一样。

在过去的六个月中,耐克股价下跌了 31%,而 Mosaic 股价也下跌了 31%。

耐克可能仍是“卖出”股票,但我对 Mosaic 敲响了“买入”的钟声。

化肥需求较峰值水平有所放缓,但仍然处于相当高水平,这一点从价格水平上就可以看出来。

例如,尽管磷酸二铵价格已较 5 月份高点下跌 27%,但仍比五年平均价格高出约 70%。

同样,巴西钾肥 CFR 颗粒基准价格也比去年 5 月的最高价下跌了 50%。不过,目前价格为每吨 600 美元,仍比过去五年的平均价格高出 32%。

但许多投资者似乎并不关注这些历史性的高价化肥价格,而是担心最近的价格下跌。当然,化肥价格可能会继续从高点下跌,但这种情况不太可能发生。

去年春天,由于西方对白俄罗斯和俄罗斯实施制裁,化肥价格飙升。这两个国家合计生产了全球约 30% 的钾肥,约占全球化肥出口总量的 20%。

以美国为例,俄罗斯供应着美国约6%的钾肥进口量和20%的磷酸二铵进口量。

因此,当这种大规模供应从西方供应链中“消失”时,化肥价格飙升。但自那以后,价格在一定程度上“正常化”。最近的价格下跌只是扭转了春季价格上涨的部分趋势。

但对白俄罗斯和俄罗斯的制裁仍在继续,这应该会为价格提供支撑。随着农民适应“新常态”并恢复购买,化肥价格应该会趋于稳定,甚至再次上涨。

但需求破坏又如何呢?高昂的化肥价格难道不会在一定程度上抑制需求吗?也许吧,但我们必须记住,农作物价格也远高于长期平均水平。

相对于其五年平均价格……

- 小麦价格上涨37%……

- 玉米价格上涨42%......

- 糖含量高出29%……

- 大豆价格上涨29%。

由于这些作物的价格远高于五年平均水平,农民有足够的动力“支付”他们所需的营养以最大限度地提高作物产量。

全速前进

另一方面,目前磷酸盐和钾肥的价格足够高,可以让 Mosaic 获取可观的利润。

事实上,本周早些时候,Mosaic 报告第三季度利润同比增长 126%。

尽管该结果低于分析师的预期,但并未削弱该公司强劲的盈利前景。

正如 Mosaic 首席执行官 Joc O'Rourke 在本周的电话会议上所说……

粮食安全仍然是全球关注的问题。全球谷物和油籽库存使用比仍处于 20 年来的最低水平,早期数据继续表明,一旦秋收完成,总产量可能进一步下降……我们看到粮食安全问题也出现在其他作物中。大米等主食也出现了严重的产量短缺……正因为如此,我们预计全球谷物和油籽市场的紧张局面将持续到 2023 年及以后。

[与此同时],全球肥料市场依然吃紧,钾肥和磷酸盐的供应紧张问题仍未得到解决……磷酸盐和钾肥的全球渠道库存仍低于历史正常水平……但价格已回落至足以吸引种植者重返市场的低水平……

总而言之,农作物价格强劲,化肥价格更便宜,表明营养需求将从第三季度经历的夏季低点中恢复。鉴于农业的良好背景,我们相信我们的业务将受益匪浅。

华尔街分析师似乎也同意这一评估。他们预计该公司明年的每股收益将超过 10 美元。按照这一盈利水平,Mosaic 的市盈率还不到五倍。

放眼长远,大多数肥料行业观察家预计,所有作物营养元素,尤其是磷酸盐和钾肥,都将在长期内需求强劲。

BHP 预计,未来 20 年,全球钾肥需求将翻一番。同样,Grand View Research 预测,未来 20 年,全球磷酸盐需求将增长三倍。

为饥饿的地球提供食物的持续需求将推动这些需求趋势。此外,基础植物学将发挥关键作用。

钾对于优化植物健康至关重要。缺钾的土壤会产生一系列不良影响,例如植物质量低下、产量低下、水利用效率低下,并且更容易受到病虫害的侵害。

此外,许多农作物会从土壤中吸收大量的钾。例如,收获平均每年 1000 吨的作物……

- 每英亩苜蓿会去除大约 450 磅的钾……

- 每英亩土豆会吸收大约 500 磅的钾……

- 每英亩西红柿会吸收大约 500 磅的钾……

- 每英亩甘蔗会吸收大约 350 磅的钾。

因此,为了维持田地的活力,农民必须补充至少一部分流失的钾。

底线:短期和长期的化肥需求前景都支持化肥价格的看涨前景......并且对 Mosaic 等公司来说是个好兆头。

No comments:

Post a Comment