2026-02-27

黄仁勋解释了他为何认为这是一个转折点。

代币经济

新闻头条都在关注人工智能泡沫的质疑,而英伟达的数据却讲述了一个正在构建的新世界的故事。

CEO黄仁勋认为,我们正式告别了实验性训练时代,进入了主动性转变时代:

“在这个人工智能的新世界里,计算能力等同于收入。没有计算能力,就无法产生代币。没有代币,就无法增加收入。[...] 我确信,我们已经到达了转折点。”

黄仁勋将英伟达的芯片视为客户赚钱所需的直接原材料(代币),而不是资本支出。

最新季度报告重点突出了三大结构支柱:

- 代币经济优于资本支出: 计算正在成为一种原材料。因为每个人工智能生成的代币(一个词、一个像素、一行代码)都有其即时的市场价格,所以更高的每瓦性能直接转化为更高的每个代币的净利润。

- 系统优于芯片:悲观观点认为,专用定制芯片将垄断推理市场。NVIDIA 的应对策略是从销售单个芯片转向提供完整的 AI 工厂。通过控制网络架构和软件栈,NVIDIA 确保其平台上的代币成本保持在较低水平。

- 多代架构交汇:NVIDIA 首次同时推进两款旗舰架构——Blackwell 和 Rubin 的量产。Rubin 的样品已于本周开始向客户发货,该路线图旨在抓住未来十年预计高达 4 万亿美元的基础设施建设需求。

让我们来分析一下这个季度的情况。

今日概览:

- 英伟达2026财年第四季度。

- 商业亮点。

- 电话会议中的关键语录。

- 接下来值得关注的方面。

英伟达的财政年度在 1 月份结束,所以他们刚刚公布了 2026 财年第四季度的业绩。

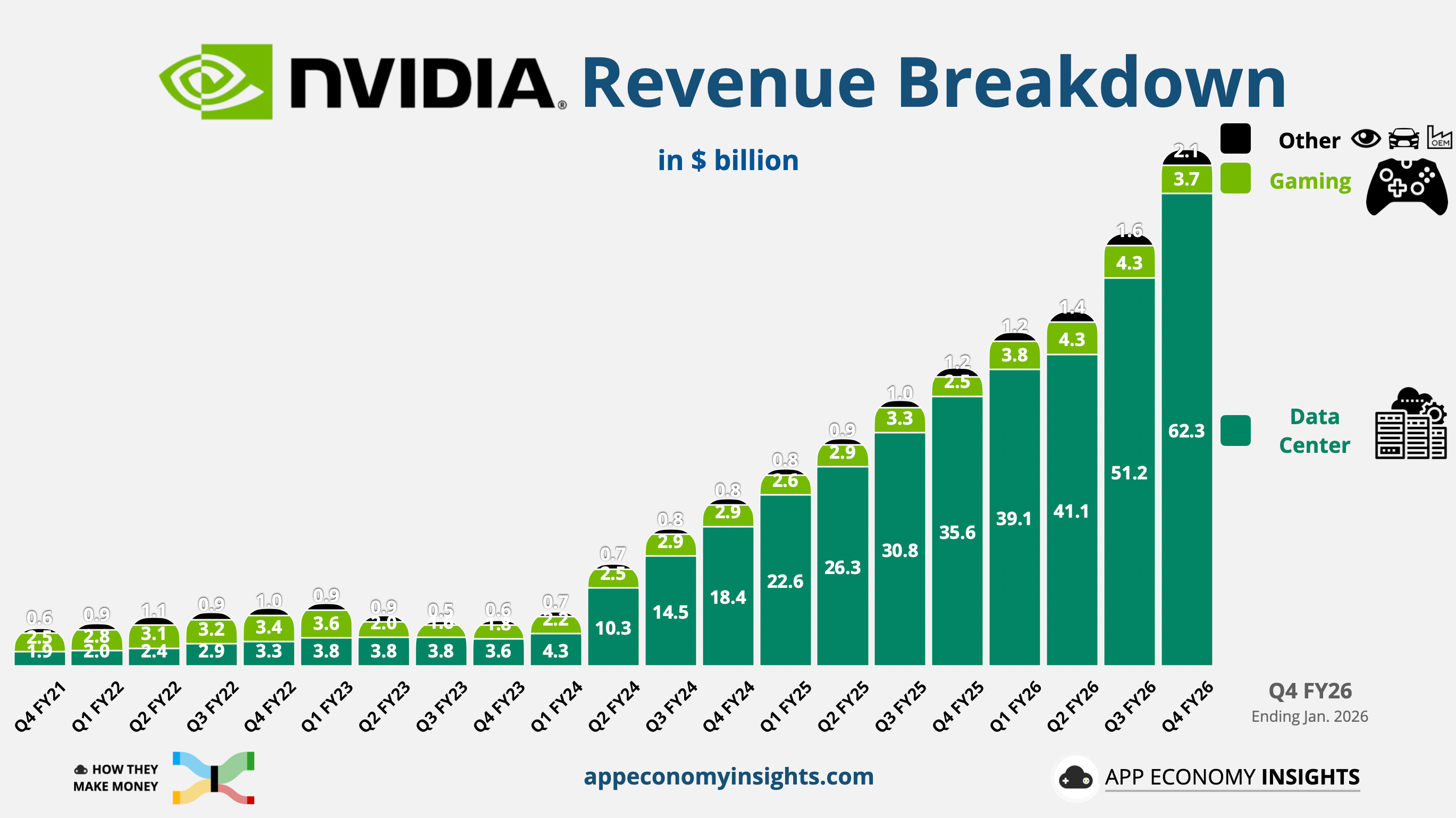

如下图所示,数据中心收入依然远超预期。

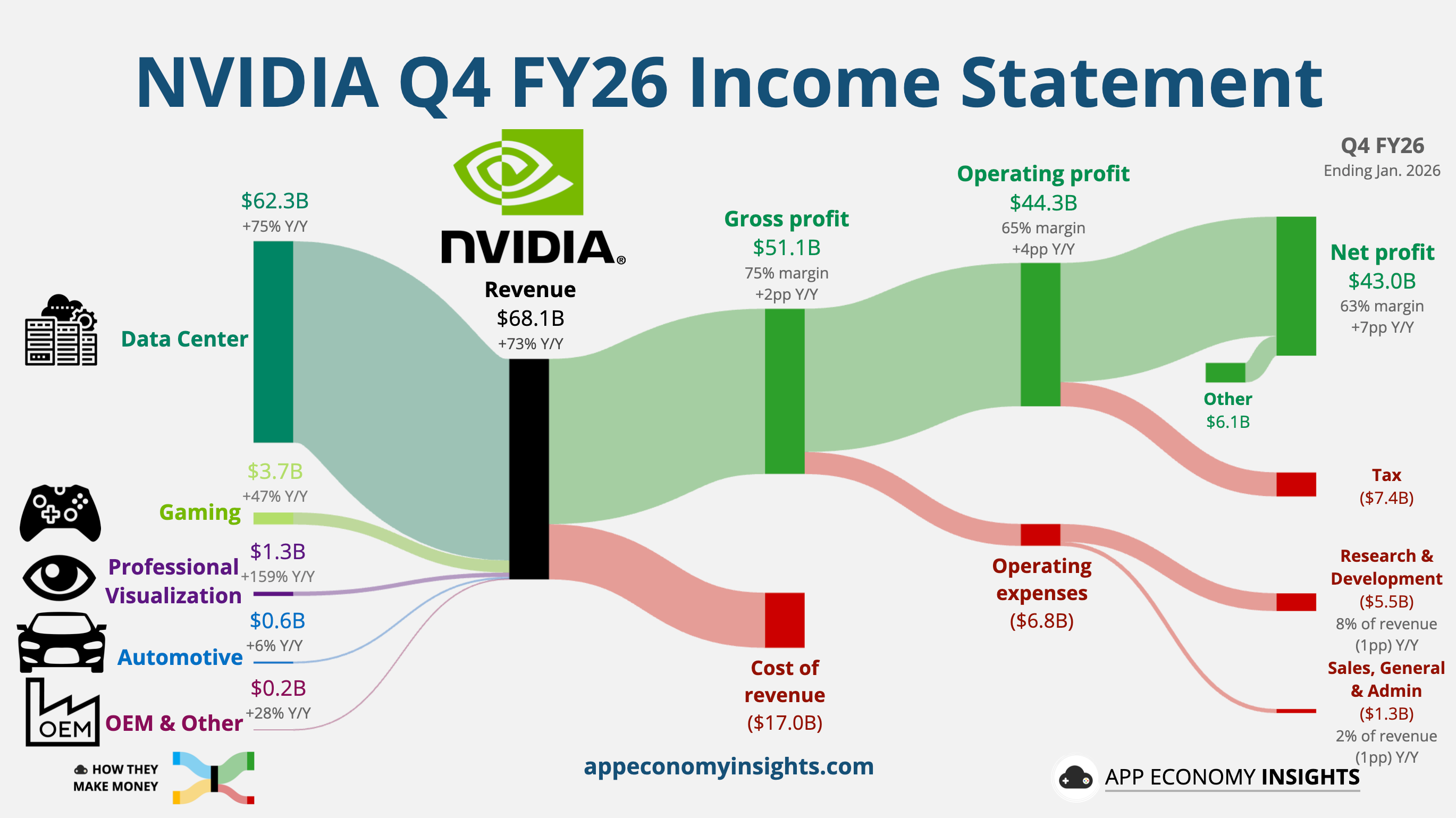

损益表:

- 营收环比增长 20%,同比增长 73%,达到 681 亿美元(超出预期 19 亿美元)。

- ⚙️数据中心环比增长 22%,同比增长 75%,达到 623 亿美元。

- 🎮游戏行业环比下降 13%,同比增长 47%,达到 37 亿美元。

- 👁️专业视觉业务环比增长 75%,同比增长 159%,达到 13 亿美元。

- 🚘汽车行业环比增长 2%,同比增长 6%,达到 6 亿美元。

- 🏭 OEM 及其他-7% 环比增长,+28% 同比增长至 2 亿美元。

- 毛利率为 75%(同比增长 2 个百分点)。

- 营业利润率为 65%(同比增长 4 个百分点)。

- 非GAAP营业利润率为68%(同比增长1个百分点)。

- 非GAAP每股收益1.62美元(超出预期0.08美元)。

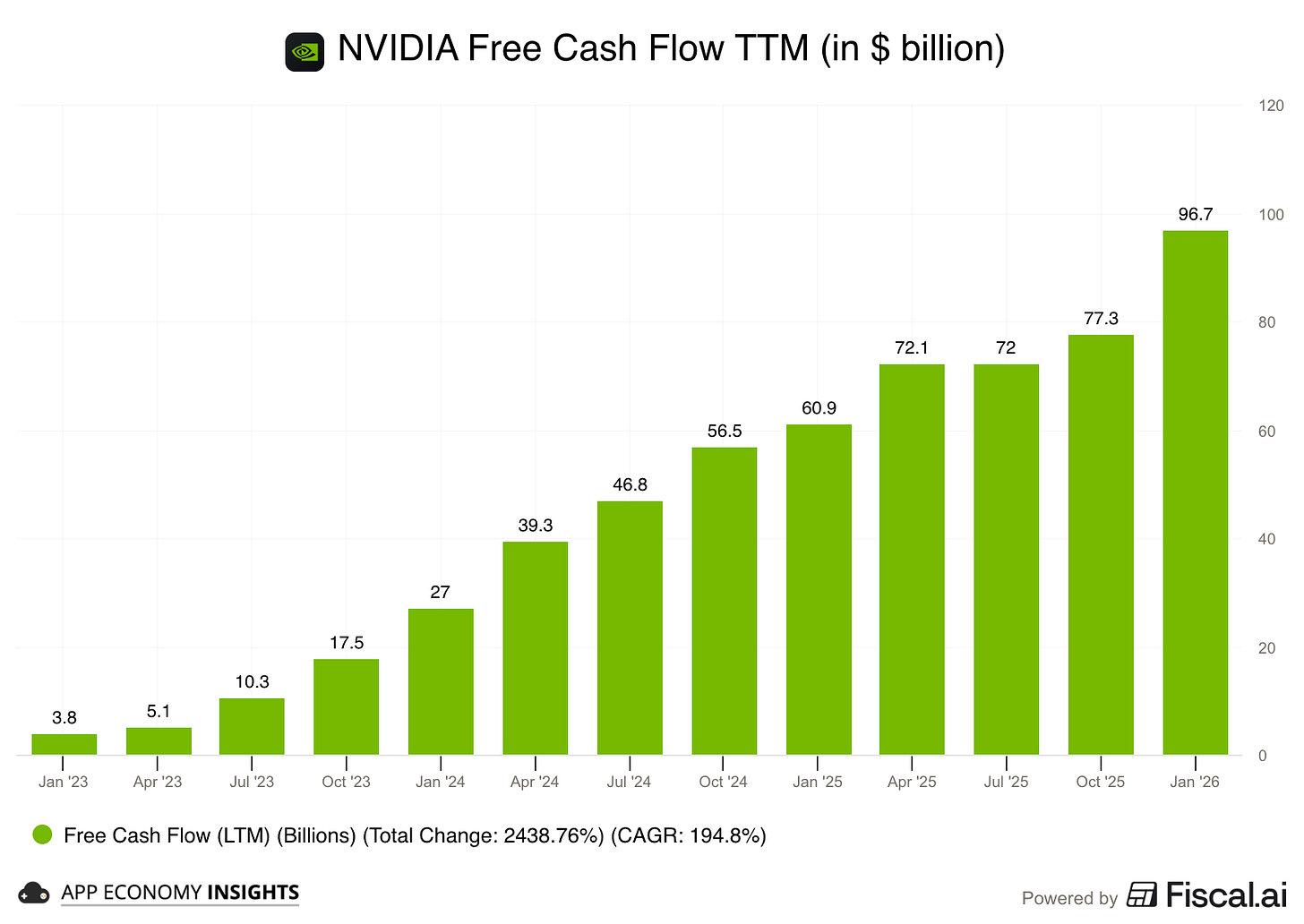

- 经营现金流同比增长 118% 至 362 亿美元。

- 自由现金流同比增长 58% 至 349 亿美元。

- 现金及现金等价物:626亿美元。

- 债务:85亿美元。

- 营收环比增长 15%,同比增长 77%,达到 780 亿美元(超出预期 60 亿美元)。

- 毛利率 75%(环比持平)。

- ⚙️数据中心现在占业务的 91%:我们正在见证人工智能从研究项目向利润中心的根本性转变。

- ⚡推理之王:尽管空头认为,随着市场从训练转向推理,专用芯片(ASIC)可能会抢占市场份额,但Grace Blackwell服务器已被证明是运行实时AI工具最高效的基础设施。

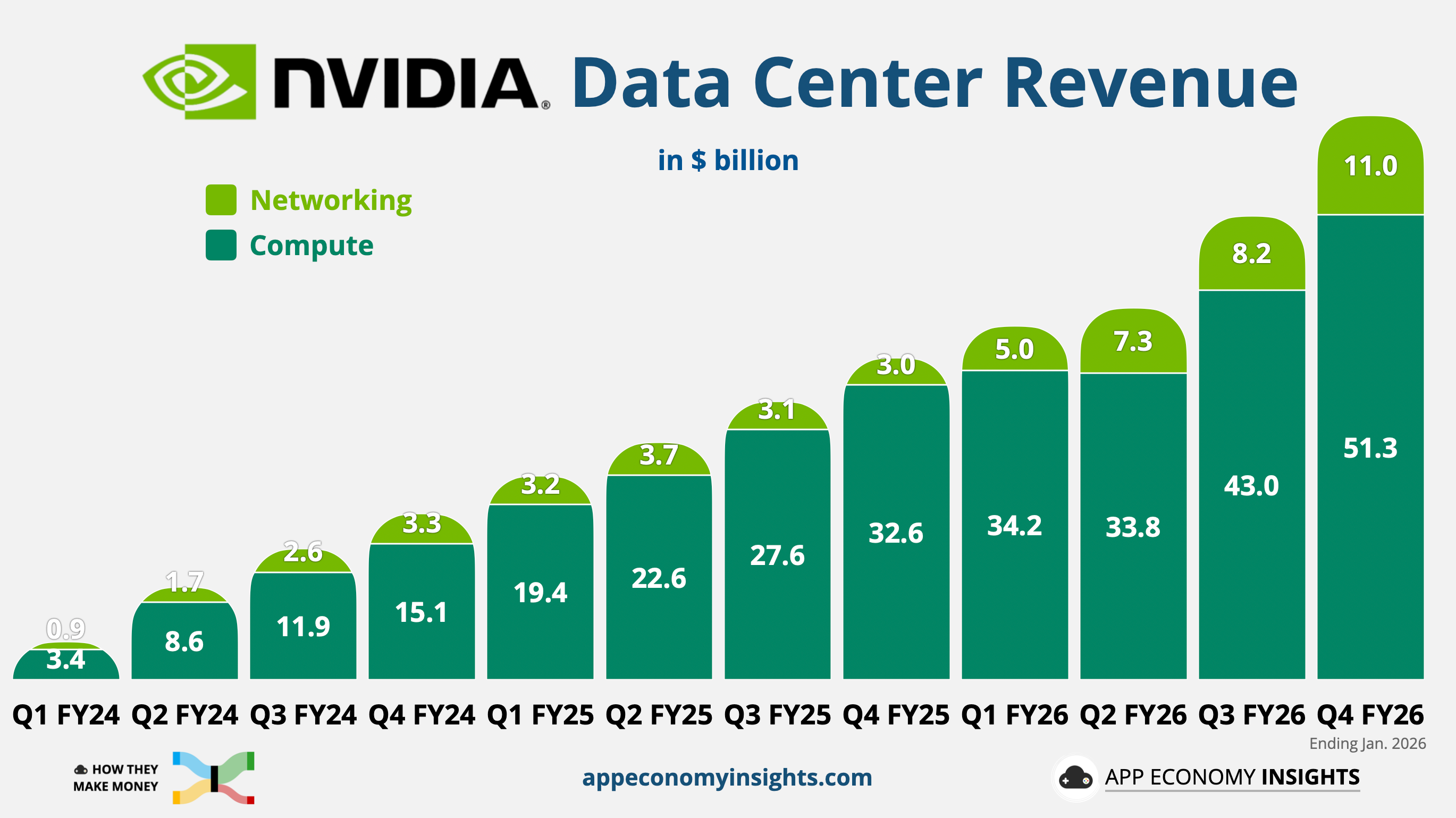

- 🔌 网络构成护城河:网络业务收入达到 110 亿美元。这正是阻止客户轻易转向竞争对手芯片的关键所在。随着集群规模扩展到数百万个 GPU,网络架构的复杂性成为竞争对手进入市场的结构性障碍。

- 🎮游戏业务面临供应紧张:营收环比下降 13% 至 37 亿美元。虽然部分原因是季节性因素,但更重要的原因是全球内存芯片短缺。NVIDIA 目前优先保障高利润率的数据中心业务获得这些稀缺组件,这意味着在可预见的未来,游戏业务的供应将受到限制。

- 👁️专业可视化领域成为本季度的一大惊喜:它是增长最快的细分市场,环比增长75%,达到13亿美元。这主要得益于企业大规模的系统更新换代,各公司纷纷升级到基于Blackwell的工作站,以便在本地而非云端运行AI代理和工业数字孪生模型。

- 📈利润率是检验真理的终极试金石:尽管液冷式 Blackwell 机架的量产难度很大,内存芯片成本也飙升,但毛利率仍提升至 75.2%。如果需求疲软或竞争加剧,毛利率通常会率先出现波动。未来几个季度供应“非常紧张”的警告可能会带来一些变化。

- 🔮 780亿美元的营收预期:英伟达2027财年第一季度营收指引比分析师预期高出60亿美元。但市场反应冷淡,表明英伟达如今面临着极高的市场期望。一些乐观人士曾预测其营收将达到800亿美元,任何供应瓶颈的迹象(例如内存短缺)都足以让投资者犹豫不决。

2. 业务亮点

🔄 循环经济批判

市场越来越关注英伟达与其最大客户之间的密切关系。凭借近970亿美元的年度自由现金流,英伟达正成为人工智能时代的风险投资家。

来源:Fiscal.ai

通过参与 OpenAI 最新一轮 300 亿美元的融资,并深化与 Anthropic 和 CoreWeave 的合作,NVIDIA 确保了最先进的 AI 模型能够持续优化以适配 CUDA。批评人士认为,NVIDIA 实际上是在资助自己的客户。

黄仁勋对此辩护,强调了客户群体的多样性。超大规模数据中心目前仅占总收入的50%,增长正转向自主人工智能和企业级独立软件开发商。随着生态系统的扩展,循环风险也随之降低。

他还重申了客户必须持续消费才能实现增长的观点。这正体现了当下的紧张局势。英伟达看到了新一轮工业革命,而华尔街的一些人则认为这只是一场资本支出狂潮。

↗️ AMD 的新股东

最近出现了一个更直接的威胁,因为英伟达的一些最大客户成为了竞争对手的股东。

Meta刚刚宣布了一项价值超过1000亿美元的多代协议,将部署高达6吉瓦(GW)的AMD计算能力。为了确保获得这些能力,AMD向Meta发行了基于业绩的认股权证,最多可获得1.6亿股股票——约占AMD 10%的股权。

这是OpenAI 与 AMD 于 2025 年底签署的协议的翻版,该协议也包括 6 GW 的承诺和 10% 的股权激励。

通过将自身经济利益与AMD挂钩,NVIDIA最重要的两个盟友如今更有动力促成AMD MI450架构的成功。他们每部署1G瓦的电力,不仅能解决自身的供应链瓶颈,还能从其持有的AMD股票中获得数十亿美元的资本增值。他们是生态系统合作伙伴,在多极化的GPU市场中拥有既得利益。

🇨🇳 中国/特朗普王牌

市场对英伟达的估值就好像中国市场永远为零一样。这相当于在股票价格中嵌入了一个期权。

特朗普政府允许小规模进口H200芯片的决定附带美国方面的检验要求和25%的关税。这实际上使得英伟达芯片成为在中国构建人工智能系统最昂贵的选择。

首席财务官科莱特·克雷斯明确表示,他们预计来自中国数据中心计算业务的收入为零。这一保守预期意味着,任何意外的批准或检查简化都将带来利好。目前,英伟达即使不依赖中国市场也能取得成功。

3. 财报电话会议的关键语录

请访问 Fiscal.ai 查看财报电话会议记录(链接在此)。

CEO 黄仁勋:

关于主体性转变:

“我们现在看到的浪潮是智能体人工智能的转折点 [...] 而且它确实发生在过去两三个月内。[...] 这些智能体非常智能,它们正在解决实际问题。显然,现在的编程工作都得到了智能体系统的支持。”

最新的催化剂是从聊天机器人向“运行数分钟到数小时”并消耗大量计算资源的自主代理的转变。

关于“节食税”和建筑完整性:

“每次跨越芯片单元,就必须跨越接口。每次跨越接口,都会增加延迟,并造成不必要的功耗。[...] 芯片单元带来的额外开销会体现在竞争对手的架构效率上。”

Jensen力挺NVIDIA的单芯片设计(一体式设计),认为其在能效方面具有物理优势,这是采用多芯片设计的竞争对手难以匹敌的。他坚信,在超大规模应用中,架构的纯粹性胜过模块化的灵活性。

4. 未来值得关注的事项

英伟达(NVDA)股价在过去六个月基本持平,处于盘整期。 最新的2025年第四季度13F文件 显示,部分基金仍在买入,例如Altimeter和Atreides。尽管英伟达在标普500指数中权重接近8%,但许多基金的持仓仍然偏低,因此它仍然是最受投资者青睐的股票之一。

英伟达的预期市盈率约为27倍,与大多数大型科技公司基本持平。但鉴于其每股收益同比增长67%,可以说它的价格相当便宜。英伟达的增长受供应限制。这意味着,季度业绩波动远不如了解这一增长周期能持续多久以及需求恢复正常后公司的业务状况重要。

如果您是我们的忠实读者,您应该已经了解其中的利害关系:

- 推理势头:NVIDIA 的全栈战略(网络 + Vera CPU)能否在定制超大规模芯片的浪潮中保持 75% 的利润率?

- 内存瓶颈:密切关注内存供应链的任何松动迹象。随着美光退出消费芯片市场,以及Steam掌机库存告急,英伟达游戏业务的复苏完全取决于内存的供应情况。

- 鲁宾生产线:詹森确认鲁宾生产线已投入生产。布莱克威尔生产线向鲁宾生产线过渡的任何延迟都可能造成市场尚未准备好的需求缺口。

- 中国市场前景:英伟达目前在中国的业务收入为零。任何通过新的基于检测的授权模式实现的收入,都将是当前股价的意外上涨。

- 功耗与代币比率:随着数据中心达到 1 吉瓦的峰值,每瓦性能成为新的投资回报率指标。英伟达的领先地位取决于其能否成为全球能效最高的 AI 工厂。

在代币经济体系中,效率就是利润。

这就是英伟达意图主宰的战场。

人工智能发展带动英伟达营业额攀高78% 前景继续乐观

晶片巨头英伟达(Nvidia)在星期三(2月26日)美国股市盘后公布的第四财季业绩出色,不仅营业额和盈利双双超出华尔街分析师的普遍预期,它对当前财季的业绩表现也给出强有力的预估数字,显示2025年人工智能驱动的强劲势头仍会持续。

根据英伟达截至今年1月底的2025财年第四财季业绩报告,集团的数据中心图形处理单元(GPU)继续是人工智能热潮追捧的项目,因此集团的营业额在这个财季持续飙升78%,达到393亿3000万美元。它的净利则有220亿9000万美元,即稀释后每股盈利0.89美元,比去年同期的122亿9000万美元净利 ,即每股盈利0.49美元高。

市场分析公司LSEG之前搜集到的分析师平均预测是营业额380亿5000万美元,每股盈利是0.84美元。以这两个业绩上下线指标来看,英伟达的表现是不错的。只是从毛利率的角度来看,英伟达第四财季的毛利率同比下降了三个百分点至73%。对此,集团解释毛利率下降是因为较新的数据中心产品更加复杂和昂贵。

至于当前的第一财季,集团高管们预计,营业额应该在430亿美元的水平(上下浮动 2%)。这个数字也比LSEG分析师预估的417亿8000万美元多。但是,如果以这个营业额计算,英伟达的第一财季营业额会取得同比增长约65%,与去年同期的262%增长率相比有所放缓。

英伟达首席财务官克雷斯(Colette Kress)说,公司预计它的下一代人工智能晶片Blackwell,在第一财季的销量将“大幅增长”。换言之,第一财季的预测已经考虑了Blackwell强劲的销量。

显然,随着英伟达的规模越来越大、晶片市场的参与者越来越多,英伟达的增长速度将无可避免地放缓。投资者如果期望英伟达保持2024财年第四财季营业额增长两倍多的势头,应该是不太实际了。今年英伟达的焦点应该会集中在它到底能够以多快的速度,推出Blackwell的下一代人工智能处理器。

Blackwell的销售额以及上一代Hopper AI晶片的销售额,都计入了集团数据中心部门的业绩报告。这个部门目前占总营业额的91%,高于上一财年同期的83%和2023财年同期的60%。英伟达高管们说,在第四财季里,数据中心部门的营业额是356亿美元,同比增长93%。

针对中国人工智能初创公司深度求索(DeepSeek)的R1等高效模型,是否会影响到英伟达晶片需求,克雷斯说,运行人工智能模型的新方法要求人工智能生成额外的信息,以便通过响应进行“思考”,这可能需要比目前还要多100倍的英伟达晶片数量。

首席执行官黄仁勋也说:“我们今天的绝大多数的计算实际上都是推理。下一代人工智能算法甚至可能需要比现在还多数百万倍的计算能力。”

至于英伟达业务是否会受到亚马逊、微软和谷歌等科技巨头开发的晶片打击,黄仁勋说:“晶片被设计出来并不意味着它会被部署。”

值得一提的是,英伟达的车子和机器人晶片业绩似乎表现不俗。在第四财季里,车子晶片相关的营业额是5亿7000万美元。虽然它仅占集团人工智能业务的一小部分,但是取得同比103%的增长。

英伟达隔夜也宣布,在2025财年集团总共回购337亿美元的自家股。

2024 年 11 月 13 日:软银将成为 Nvidia 首个使用其新 Blackwell 芯片设计构建超级计算机的客户,旨在通过 DGX B200 系统支持日本不断扩大的 AI 基础设施。此次合作标志着软银在日本的一项重大 AI 投资,软银的电信部门计划部署 Nvidia 技术,通过蜂窝网络创建 AI 驱动的服务,包括用于远程机器人和自动驾驶汽车支持的 AI 无线接入网络。

2024 年 10 月 23 日:Nvidia 首席执行官黄仁勋透露,在台积电 (NYSE: TSM) 的帮助下,影响最新 Blackwell AI 芯片生产的设计缺陷已得到解决,芯片预计将于第四季度出货。尽管最初因生产延迟而出现紧张局面,但黄仁勋驳斥了媒体报道,称其为虚假报道,并称赞台积电迅速提高产量以满足需求。

News:

241004:

2023 年 10 月 2 日:Nvidia 扩大了与埃森哲 (NYSE: ACN) 的合作伙伴关系,以促进企业采用 AI 技术并推动对 Nvidia 产品的需求。埃森哲将成立 Nvidia 业务集团,利用其 30,000 名训练有素的专家帮助客户部署生成式 AI 工具,因为两家公司都旨在将 AI 的使用范围扩大到微软 (NASDAQ: MSFT) 和谷歌 (NASDAQ: GOOG, NASDAQ: GOOGL) 等大型数据中心所有者之外。

240913 -- News:

根据最近提交给美国证券交易委员会的文件,Nvidia Corp (NASDAQ:NVDA) 总裁兼首席执行官黄仁勋已出售其持有的该公司大部分股份。交易持续了两天,共出售价值超过 2600 万美元的 Nvidia 股票。

出售发生在 9 月 10 日和 11 日,每股价格从 104.99 美元到 117.072 美元不等。这些交易是根据预先安排的交易计划执行的,该计划称为规则 10b5-1 交易计划,该计划允许公司内部人员在预定时间出售股票,以避免被指控内幕交易。

虽然文件中没有披露每个价格点出售的确切股票数量,但脚注中提供了每天出售股票的加权平均价格,表明价格范围在每批销售报告的平均价格的约一美元范围内。

由于这些出售,黄仁勋对 Nvidia 股票的直接所有权已发生调整,但他通过各种间接持股仍然是重要股东。这些包括由信托和合伙企业持有的股份,黄仁勋担任受托人或拥有控股权。

投资者经常监控公司高管的买卖活动,因为这可以洞悉他们对公司未来业绩的信心。然而,根据规则 10b5-1 交易计划进行的销售是提前安排的,不一定能反映高管对公司前景的实时看法。

240912 -- Digest:

- 据 Semafor 周三援引的消息人士称,美国政府正在考虑授权 Nvidia 向沙特阿拉伯出口先进芯片。

- Nvidia 首席执行官黄仁勋承认,由于该公司最新一代芯片 Blackwell 需求旺盛而供应有限,客户之间的紧张关系加剧,而 Nvidia 正在努力满足需求。黄仁勋在高盛 (NYSE: GS) 技术会议上强调,公司采用加速计算来管理 AI 工作负载的必要性,同时还强调了 Nvidia 在潜在的地缘政治风险中对台湾半导体制造公司 (TSMC) (NYSE: TSM) 芯片生产的依赖。

- 尽管有报道称美国司法部正在升级潜在的反垄断调查,但 Nvidia 表示尚未收到美国司法部的传票。据报道,该调查正在审查 Nvidia 的商业行为,包括硬件捆绑和最近的收购,以评估其对人工智能市场的影响力。

- 沃尔沃汽车将从 EX90 开始,为所有未来车型采用由 Nvidia 芯片驱动的统一软件系统,从而实现更完善的安全功能和无线更新。此外,该公司将使用“大型铸造”(使用大型压力机制造大型单铝车身底板)来降低生产成本,并通过在电动汽车制造中集成更大的单铝件来减少排放。

2024 年 8 月 28 日: NVIDIA 宣布 2025 财年第二季度财务业绩

- 季度营收创纪录达 300 亿美元,较第一季度增长 15%,较去年同期增长 122%

- 数据中心季度收入达 263 亿美元,创历史新高,较第一季度增长 16%,较去年同期增长 154%

NVIDIA(纳斯达克股票代码:NVDA)今天公布截至 2024 年 7 月 28 日的第二季度营收为 300 亿美元,较上一季度增长 15%,较去年同期增长 122%。

本季度,GAAP 每股摊薄收益为 0.67 美元,较上一季度增长 12%,较去年同期增长 168%。非 GAAP 每股摊薄收益为 0.68 美元,较上一季度增长 11%,较去年同期增长 152%。

NVIDIA 创始人兼首席执行官黄仁勋表示:“Hopper 的需求依然强劲,人们对 Blackwell 的期待令人难以置信。随着全球数据中心全力以赴,通过加速计算和生成式 AI 实现整个计算堆栈的现代化,NVIDIA 实现了创纪录的收入。”

“Blackwell 样品正在运送给我们的合作伙伴和客户。Spectrum-X 人工智能以太网和 NVIDIA AI Enterprise 软件是两个实现显著规模的新产品类别,表明 NVIDIA 是一个全栈和数据中心规模的平台。在整个堆栈和生态系统中,我们正在帮助前沿模型制造商为消费者提供互联网服务,现在又为企业提供服务。生成式人工智能将彻底改变每个行业。”

2025 财年上半年,NVIDIA 以回购股票和现金股息的形式向股东返还了 154 亿美元。截至第二季度末,公司剩余的股票回购授权金额为 75 亿美元。2024 年 8 月 26 日,董事会批准了额外的 500 亿美元股票回购授权,且无到期期限。

NVIDIA 将于 2024 年 10 月 3 日向 2024 年 9 月 12 日登记在册的所有股东支付下一季度现金股息每股 0.01 美元。

2024 年 6 月 7 日,NVIDIA 完成了 10 比 1 的远期股票分割。所有显示的股份和每股金额均已追溯调整,以反映股票分割。

2025 财年第二季度摘要

| 公认会计准则 | ||||||||

| (百万美元, 每股收益除外) | 2025 财年第二季度 | 2025 财年第一季度 | 2024 财年第二季度 | 问/问 | 是/否 | |||

| 收入 | $30,040 | $26,044 | 13,507美元 | 上涨 15% | 上涨 122% | |||

| 毛利率 | 75.1% | 78.4% | 70.1% | 下跌 3.3 点 | 上涨 5.0 点 | |||

| 营业费用 | $3,932 | $3,497 | $2,662 | 上涨 12% | 上涨 48% | |||

| 营业收入 | 18,642美元 | 16,909美元 | 6,800 美元 | 上涨 10% | 上涨 174% | |||

| 净利 | 16,599美元 | 14,881美元 | $6,188 | 上涨 12% | 上涨 168% | |||

| 每股摊薄收益 | 0.67 美元 | 0.60 美元 | 0.25 美元 | 上涨 12% | 上涨 168% | |||

| 非公认会计准则 | ||||||||

| (百万美元, 每股收益除外) | 2025 财年第二季度 | 2025 财年第一季度 | 2024 财年第二季度 | 问/问 | 是/否 | |||

| 收入 | $30,040 | $26,044 | 13,507美元 | 上涨 15% | 上涨 122% | |||

| 毛利率 | 75.7% | 78.9% | 71.2% | 下跌 3.2 点 | 上涨 4.5 点 | |||

| 营业费用 | $2,792 | $2,501 | $1,838 | 上涨 12% | 上涨 52% | |||

| 营业收入 | $19,937 | 18,059美元 | $7,776 | 上涨 10% | 上涨 156% | |||

| 净利 | 16,952美元 | 15,238 美元 | 6,740 美元 | 上涨 11% | 上涨 152% | |||

| 每股摊薄收益 | 0.68 美元 | 0.61 美元 | 0.27 美元 | 上涨 11% | 上涨 152% | |||

展望

NVIDIA对2025财年第三季度的展望如下:

- 预计收入为 325 亿美元,上下浮动 2%。

- 预计 GAAP 和非 GAAP 毛利率分别为 74.4% 和 75.0%,上下浮动 50 个基点。全年毛利率预计在 70% 左右。

- 预计 GAAP 和非 GAAP 运营费用分别约为 43 亿美元和 30 亿美元。预计全年运营费用将增长 40% 左右。

- 根据 GAAP 和非 GAAP 标准,其他收入和支出预计约为 3.5 亿美元,不包括非关联投资和公开持有的股权证券的收益和损失。

- 预计 GAAP 和非 GAAP 税率为 17%,正负 1%,不包括任何单项项目。

240629:

纳斯达克:NVDA财务

NVIDIA Corporation报告了截至2024年4月28日的第一季度的收益结果。第一季度,

- 该公司报告的销售额为26,0.44亿美元,而一年前的销售额为71.92亿美元。

- 净收入为148.81亿美元,而一年前为20.43亿美元。

- 持续业务的基本每股收益为6.04美元,而一年前为0.83美元。持续业务的每股收益稀释为5.98美元,而一年前为0.82美元。

有关NVIDIA(NASDAQ:NVDA)的最新商业新闻强调了其在各个领域的强劲绩效和战略进步。 NVIDIA报告了2015年第1季度的令人印象深刻的财务业绩,收入为260亿美元,从去年同期的72亿美元增加。该公司的净收入从同比的20亿美元(NVIDIA新闻编辑室)上升到149亿美元。

NVIDIA继续扩大其战略合作,包括在AWS上托管NVIDIA DGX Cloud,并与Amgen合作利用其DGX Superpod进行药物发现和精密医学(NVIDIA Investor Rassection)。该公司还推出了几种新的AI和GPU产品,包括GeForce RTX 40 Super Series GPU和Nvidia Monai Cloud API用于医学成像。

该股票的表现异常出色,在2024年上半年上升150%,这是由于其在AI和半导体技术方面的领导才能(股票分析)。展望仍然是积极的,分析师预测AI基础设施的进步以及对NVIDIA的GPU和AI解决方案的需求不断增长的持续增长(股票分析)。

Here is the latest financial status of NVIDIA (NASDAQ: NVDA):

| Metric | Value |

|---|---|

| Revenue | $26.0 billion |

| Net Income | $14.9 billion |

| Earnings per Share (EPS) | $5.71 |

| Gross Margin | 64.4% |

| Operating Margin | 48.7% |

| Net Profit Margin | 57.3% |

| Total Assets | $66.5 billion |

| Total Liabilities | $12.4 billion |

| Shareholder Equity | $54.1 billion |

NVIDIA's strong financial performance, driven by significant revenue and net income growth, highlights its leadership in the semiconductor and AI sectors. The company has maintained high profitability margins and a robust balance sheet.

No comments:

Post a Comment