2026-02-05

Alphabet 2025财年第四季度

损益表:

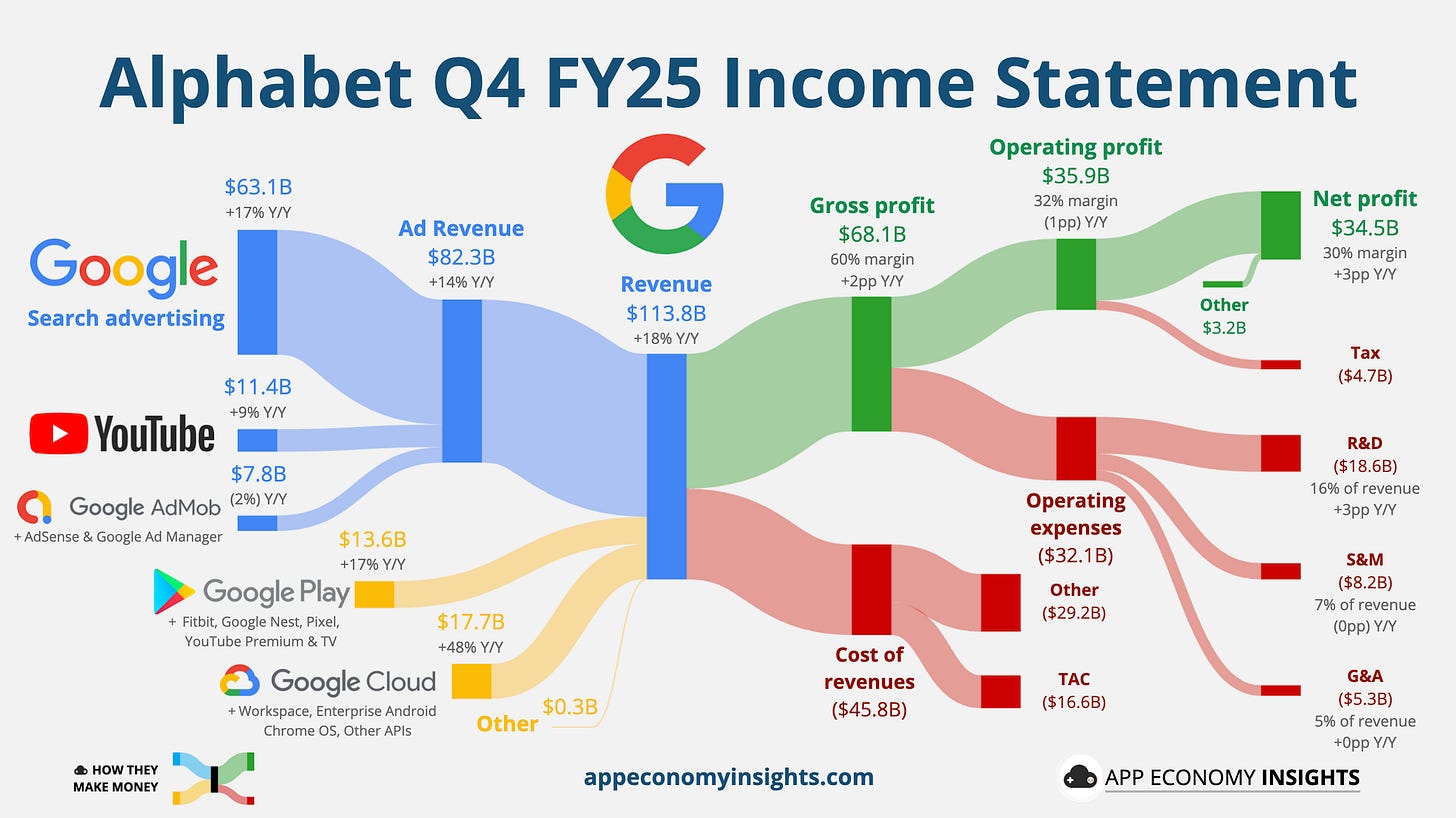

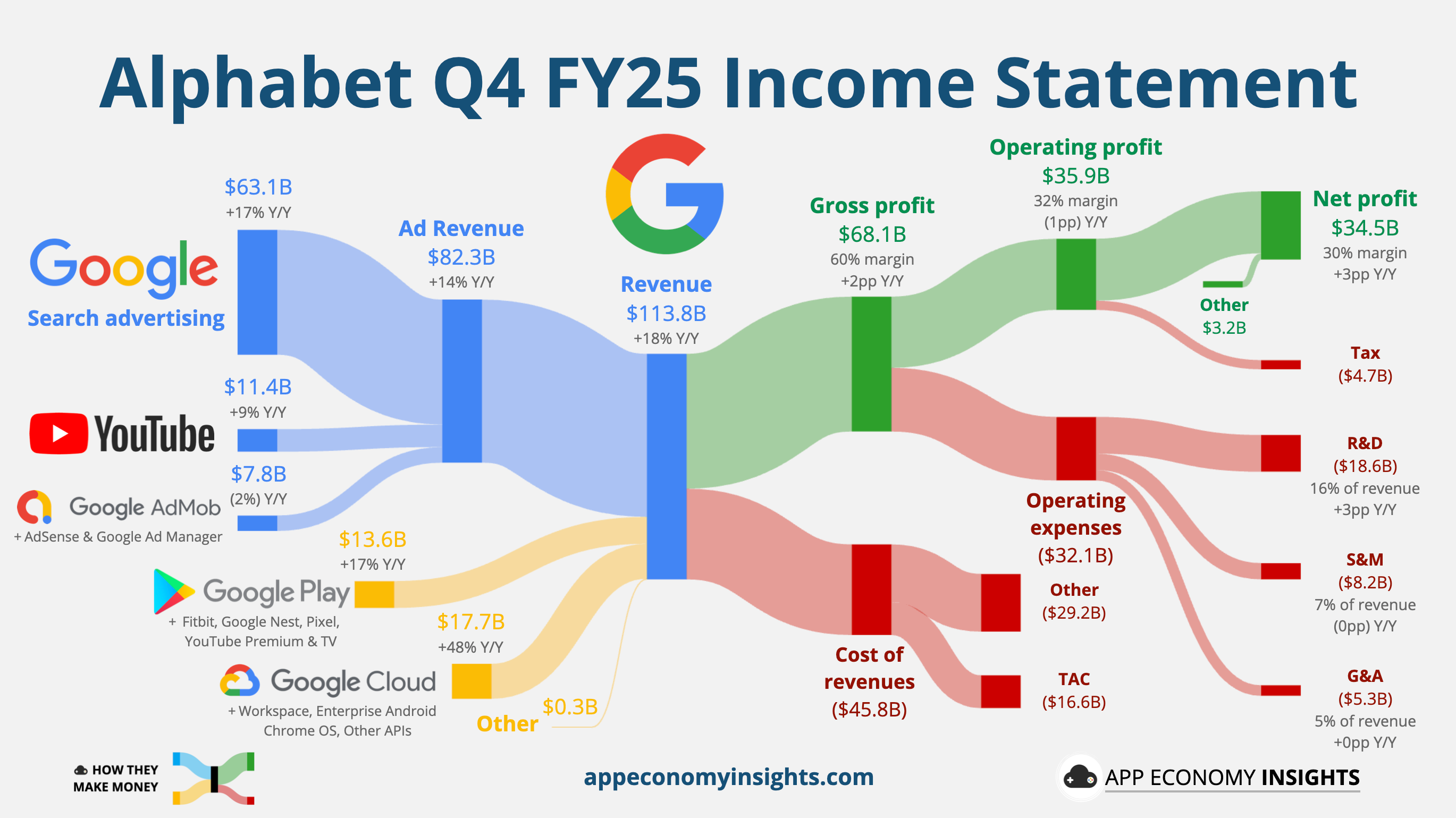

营收同比增长 18% 至 1138 亿美元(超出预期 23 亿美元)。

Alphabet 2025财年第四季度

损益表:

营收同比增长 18% 至 1138 亿美元(超出预期 23 亿美元)。

- 🔎 广告:823 亿美元(+14%)。

- 搜索:631亿美元(+17%)。

- YouTube 广告:114 亿美元(+9%)。

- 网络:78亿美元(-2%)。

- 📱 订阅、平台和设备:136 亿美元(+17%)。

- ☁️云计算:177 亿美元(+48%)。

- 毛利率:60%(同比增长2个百分点)。

- 营业利润率:32%(同比下降1个百分点)。

- 服务业(广告及其他):42%(同比增长 3 个百分点)。

- 云量:30%(同比增长13个百分点)。

现金周转:

Alphabet 正式突破4000 亿美元大关:公司年营收首次突破 4000 亿美元。第四季度,营收同比增长 18%,较第三季度的 16% 加速增长。净利润同比增长 30%,达到 345 亿美元。值得注意的是,其中 32 亿美元的“其他收入”主要来自股权投资的未实现收益。

- 经营现金流为 524 亿美元(同比增长 34%)。

- 自由现金流为 246 亿美元(同比下降 1%)。

- 现金、现金等价物和有价证券:1268亿美元。

- 长期债务:466亿美元。

Alphabet 正式突破4000 亿美元大关:公司年营收首次突破 4000 亿美元。第四季度,营收同比增长 18%,较第三季度的 16% 加速增长。净利润同比增长 30%,达到 345 亿美元。值得注意的是,其中 32 亿美元的“其他收入”主要来自股权投资的未实现收益。

搜索业务是人工智能领域的赢家:搜索业务同比增长17%,达到631亿美元。桑达尔·皮查伊指出,搜索使用量正处于历史最高水平,Gemini 3的发布推动了“扩张时刻”,而非此前市场担忧的蚕食效应。这再次提醒我们,市场判断可能长期错误。

YouTube全年营收达600亿美元:YouTube广告收入同比增长仅9%,达到114亿美元,部分原因是受美国大选年这一高基数因素影响。尽管增速低于搜索业务,但YouTube全年总收入(包括订阅收入)仍突破600亿美元,这得益于其所有服务平台累计订阅用户已超过3.25亿。

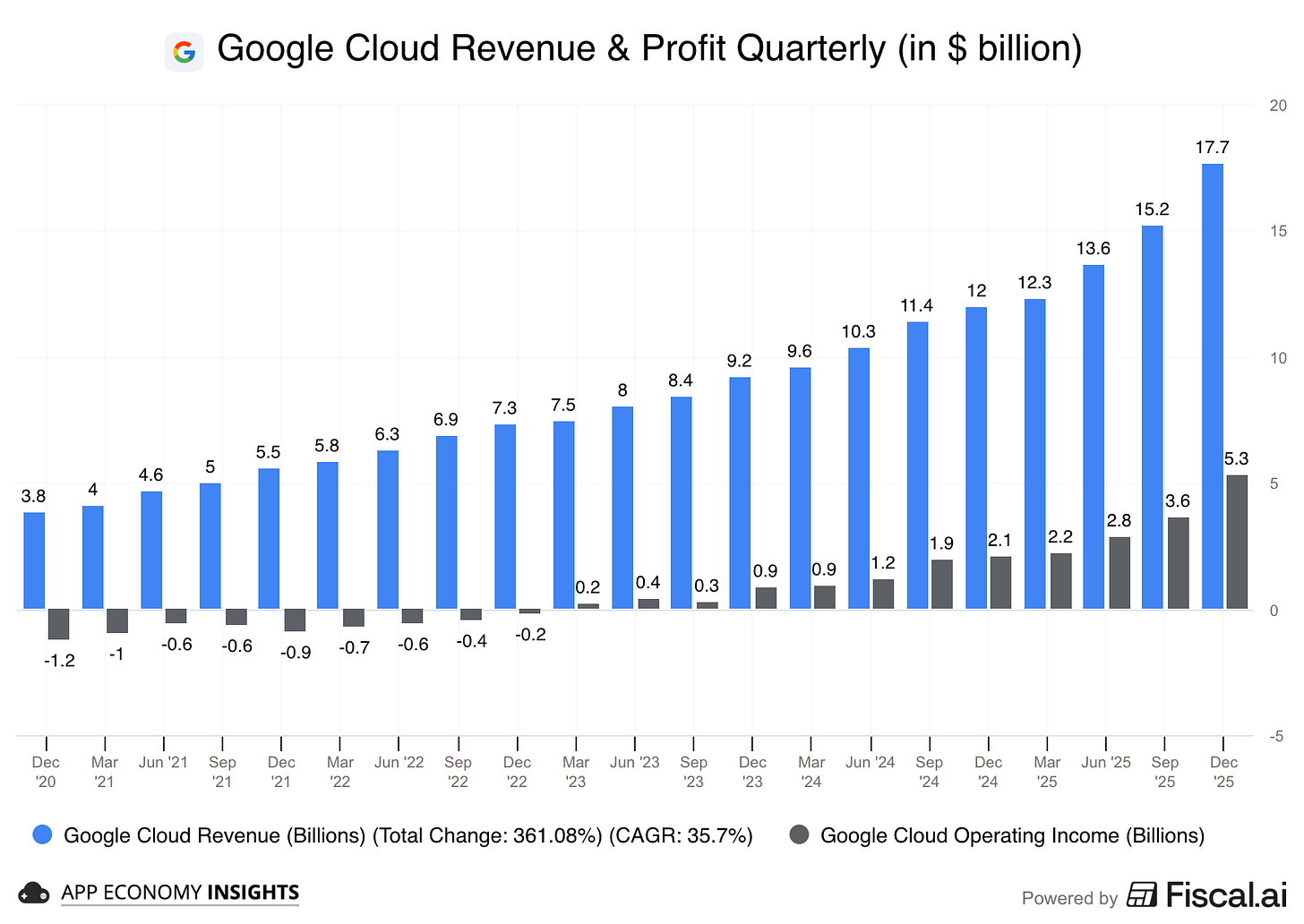

云计算是主要驱动力:云计算表现尤为突出,同比增长 48% 至 177 亿美元(较第三季度的 34% 实现了大幅增长)。市场此前预期云计算业务增长 36%。目前,该业务的年化收入已达 700 亿美元,营业收入同比增长 154% 至 53 亿美元。30% 的利润率表明,人工智能基础设施是一项利润丰厚的业务。

来源:Fiscal.ai

积压订单高达2400亿美元:云业务积压订单环比增长55%,达到2400亿美元。管理层强调了“广泛的客户群体”。这一增长标志着企业客户从尝试使用Gemini产品转向签署价值数十亿美元、为期多年的基础设施协议,标志着业务结构发生了转变。Anthropic公司也可能是环比增长850亿美元的主要贡献者。

其他业务清理:其他业务收入下降7%至3.7亿美元,营业亏损扩大至36亿美元。其中包括与Waymo员工薪酬相关的21亿美元一次性支出(稍后会详细介绍Waymo)。

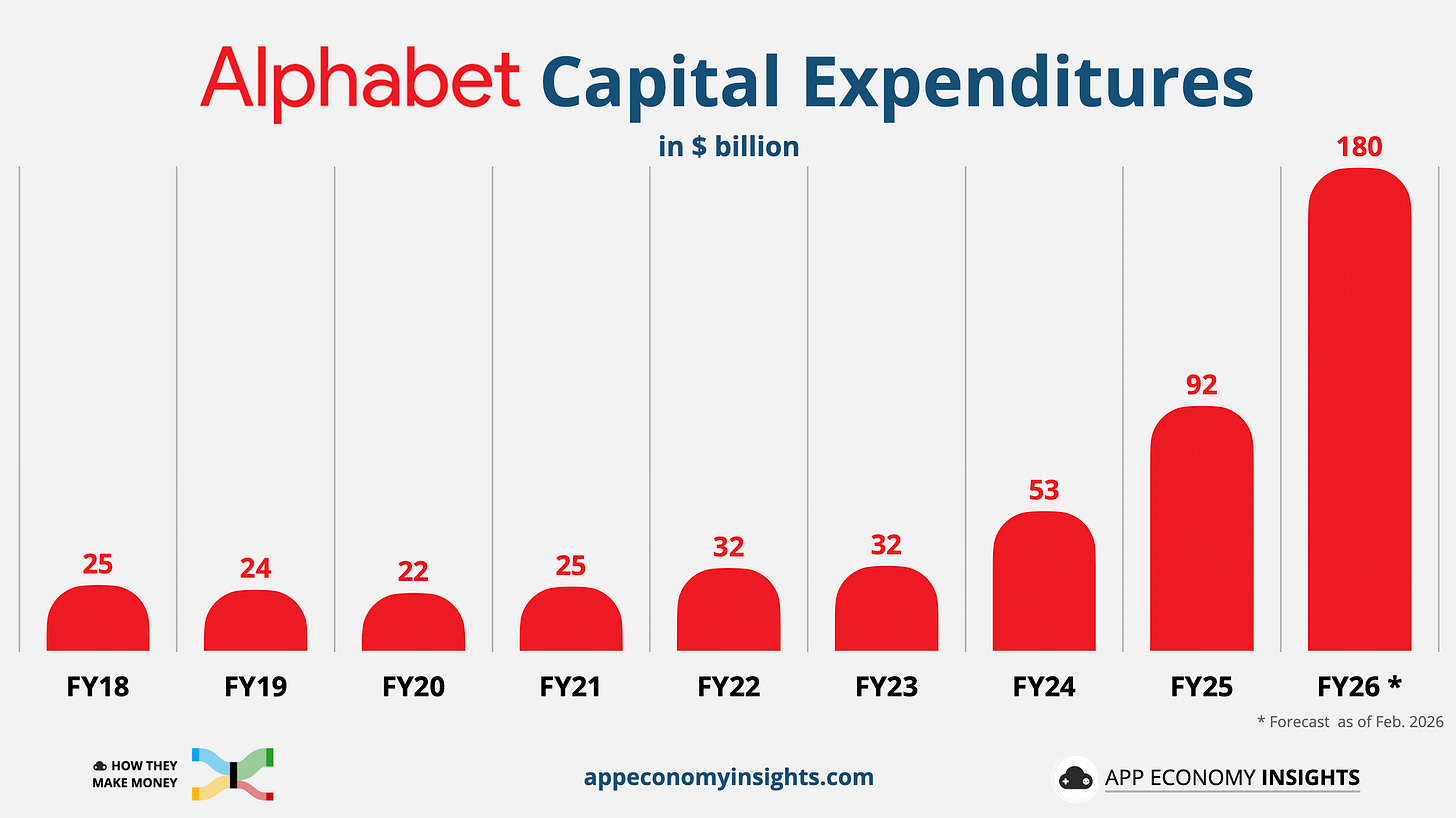

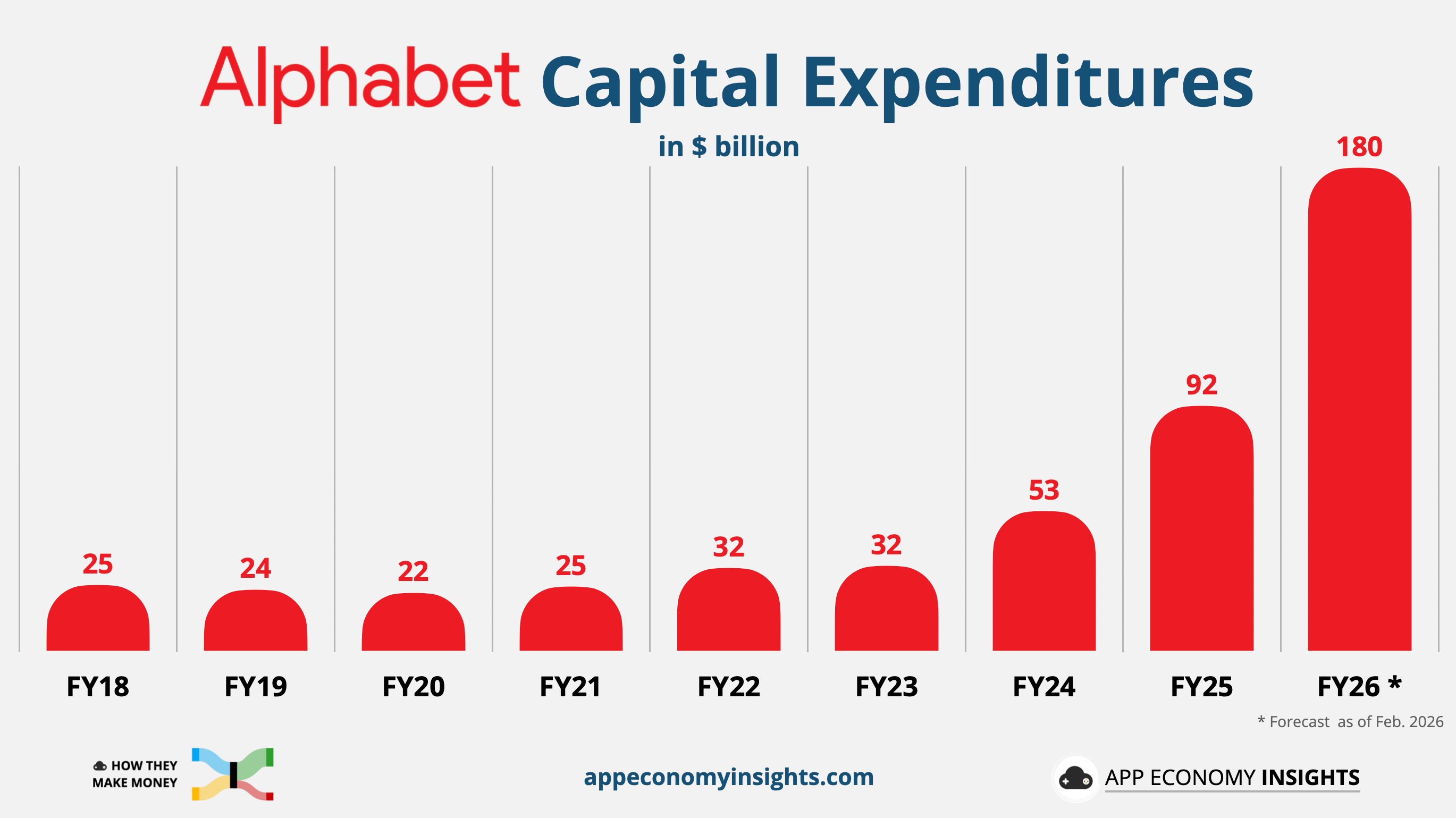

资本支出惊人:尽管2025年的支出符合预期的915亿美元,但Alphabet却出人意料地预测2026年的资本支出将达到1750亿至1850亿美元。这几乎是2025年水平的两倍,也远高于分析师预期的1200亿美元。本季度自由现金流保持稳定在246亿美元,但市场目前预计其中大部分将用于2026财年的人工智能投资。

💡 关键要点:Alphabet 在人工智能领域已不再处于追赶状态。Gemini 模型通过 API每分钟可处理 100 亿个代币,Gemini 应用的月活跃用户已达 7.5 亿,其技术规模的扩张速度足以支撑其巨额的基础设施投入。该公司正在以短期现金流为代价,换取在人工智能时代占据主导地位,并实现垂直整合。

2. 代理人与虚拟世界

Alphabet 正在积极扩展其软件和基础设施的功能。

Chrome 的代理转向

正如我们此前预测的那样,Chrome 在 1 月下旬对 OpenAI 的 Atlas 发起了直接反击。正如 Meta 一直以来都在借鉴其他社交平台(从 Stories 到 Reels)的创新一样,谷歌也成功地整合了其他人工智能实验室发布的功能。

自动浏览(适用于 AI Pro 和 Ultra 订阅用户)将 Chrome 从网络窗口转变为网络的积极参与者。

YouTube全年营收达600亿美元:YouTube广告收入同比增长仅9%,达到114亿美元,部分原因是受美国大选年这一高基数因素影响。尽管增速低于搜索业务,但YouTube全年总收入(包括订阅收入)仍突破600亿美元,这得益于其所有服务平台累计订阅用户已超过3.25亿。

云计算是主要驱动力:云计算表现尤为突出,同比增长 48% 至 177 亿美元(较第三季度的 34% 实现了大幅增长)。市场此前预期云计算业务增长 36%。目前,该业务的年化收入已达 700 亿美元,营业收入同比增长 154% 至 53 亿美元。30% 的利润率表明,人工智能基础设施是一项利润丰厚的业务。

来源:Fiscal.ai

积压订单高达2400亿美元:云业务积压订单环比增长55%,达到2400亿美元。管理层强调了“广泛的客户群体”。这一增长标志着企业客户从尝试使用Gemini产品转向签署价值数十亿美元、为期多年的基础设施协议,标志着业务结构发生了转变。Anthropic公司也可能是环比增长850亿美元的主要贡献者。

其他业务清理:其他业务收入下降7%至3.7亿美元,营业亏损扩大至36亿美元。其中包括与Waymo员工薪酬相关的21亿美元一次性支出(稍后会详细介绍Waymo)。

资本支出惊人:尽管2025年的支出符合预期的915亿美元,但Alphabet却出人意料地预测2026年的资本支出将达到1750亿至1850亿美元。这几乎是2025年水平的两倍,也远高于分析师预期的1200亿美元。本季度自由现金流保持稳定在246亿美元,但市场目前预计其中大部分将用于2026财年的人工智能投资。

💡 关键要点:Alphabet 在人工智能领域已不再处于追赶状态。Gemini 模型通过 API每分钟可处理 100 亿个代币,Gemini 应用的月活跃用户已达 7.5 亿,其技术规模的扩张速度足以支撑其巨额的基础设施投入。该公司正在以短期现金流为代价,换取在人工智能时代占据主导地位,并实现垂直整合。

2. 代理人与虚拟世界

Alphabet 正在积极扩展其软件和基础设施的功能。

Chrome 的代理转向

正如我们此前预测的那样,Chrome 在 1 月下旬对 OpenAI 的 Atlas 发起了直接反击。正如 Meta 一直以来都在借鉴其他社交平台(从 Stories 到 Reels)的创新一样,谷歌也成功地整合了其他人工智能实验室发布的功能。

自动浏览(适用于 AI Pro 和 Ultra 订阅用户)将 Chrome 从网络窗口转变为网络的积极参与者。

财务摘要

- 收入增长:

- Alphabet 的收入增长保持强劲。2024 年第三季度(截至 2024 年 9 月 30 日),该公司报告总收入为 882.7 亿美元,较 2023 年第三季度的 766.9 亿美元同比增长 15%。这与 2024 年第二季度的趋势类似,当时收入达到 847.4 亿美元,同比增长 14%。

- 关键驱动因素包括:

- 谷歌服务:2024 年第三季度收入 805.4 亿美元(同比增长 13%),主要得益于搜索(493.9 亿美元,增长 12%)和 YouTube 广告(89.2 亿美元,增长 12%)。

- 谷歌云:2024 年第三季度营收为 113.5 亿美元(同比增长 35%),营业利润从 2023 年第三季度的 2.66 亿美元飙升至 19.5 亿美元,利润率从 2024 年第二季度的 11% 扩大至 17%。

- 由于 2024 年第四季度业绩通常在 1 月底或 2 月初发布,因此 2025 年初的数据尚不完整。然而,根据历史季节性(第四季度通常因假期而导致广告收入更高),2023 年第四季度的收入可能超过 964.5 亿美元,可能接近 1000 亿美元。

- 收益:

- 2024 年第三季度净收入为 263 亿美元,同比增长 33%,每股收益 (EPS) 为 2.12 美元,超过分析师预期的 1.83 美元。相比之下,2023 年第三季度为 197 亿美元。

- 受云计算盈利能力和成本控制的推动,营业利润率从 2023 年第三季度的 28% 提高至 2024 年第三季度的 32%(例如,员工人数持平于 182,890 人,而 2024 年第二季度为 182,381 人)。

- 就半年而言,每股收益可能累计超过 6.00 美元(2024 年第二季度每股收益为 1.89 美元),反映出持续的盈利能力。

- 现金状况:

- Alphabet 保持强劲的现金状况,截至 2024 年第三季度,其现金和有价证券总额为 1100 亿美元,较 2024 年第二季度的 1160 亿美元略有下降,原因是回购了 152 亿美元股票。这种财务灵活性支持投资和股息(2024 年每季度每股 0.20 美元)。

分部表现

- Google 服务:核心广告业务(搜索、YouTube、网络)同比增长 10-12%,得益于 AI 概览等 AI 增强功能,这些功能在不削弱盈利能力的情况下提高了用户参与度(根据第三季度财报电话会议中的管理层评论)。YouTube 的广告增长反映了 Shorts 和联网电视的强劲表现。

- Google Cloud:表现突出,2024 年第三季度同比增长 35%,这得益于对 AI 基础设施(例如 Vertex AI)和 Google Workspace 的需求。Cloud 的盈利能力扭转——从 2022 年第三季度的 1.86 亿美元亏损到 2024 年第三季度的近 20 亿美元利润——标志着运营成熟。

- 其他赌注:2024 年第三季度的收入为 3.28 亿美元(高于 2.97 亿美元),但亏损从 12 亿美元收窄至 11 亿美元,Waymo 每周的付费机器人出租车出行规模将扩大到 200,000 次以上(根据首席执行官 Sundar Pichai 在 X 上的说法,2024 年底)。

股票表现

- 截至 2025 年 2 月,谷歌股价在 2024 年上涨了 26%,略高于标准普尔 500 指数 24% 的涨幅。从 2024 年年中(180 美元水平)到 2025 年 3 月初(根据 TradingView,截至 2 月底约为 182 美元),该股波动剧烈,在 2024 年底跌至 172 美元,随后有所回升。半年涨幅与收入和盈利超出预期相符,但反映了反垄断问题(见下文)。

挑战

- 反垄断压力:美国司法部为打破谷歌垄断(例如可能出售 Chrome 或 Android)而采取的措施已进入补救审判阶段,定于 2025 年 4 月启动,这带来了不确定性。这导致市盈率从 2024 年中期的 25 倍缩减至 2025 年初的 23 倍远期收益。

- 成本管理:虽然员工人数稳定,但 2024 年底云、广告和信任与安全团队的裁员引发了对增长可持续性的质疑。

展望:2025 年初及以后

短期展望(2025 年第一季度至第二季度)

- 收入:分析师预测 2025 年第一季度收入为 893.4 亿美元(范围:864 亿美元至 912.7 亿美元),高于 2024 年第一季度的 805.4 亿美元,这得益于假日广告溢出和云计算势头。每股收益预计为 2.02 美元(范围:1.89 美元至 2.20 美元),这意味着与 2024 年第一季度的 1.89 美元相比,每股收益将再次超过预期。

- 人工智能集成:在搜索、YouTube 和云端继续推出人工智能概览和 Gemini 模型,应该会提高参与度和企业采用率,尽管货币化落后于开发成本。

- 股价波动:反垄断审判结果可能会使谷歌股价在 160 美元(熊市情景,强制剥离)和 200 美元(牛市情景,维持现状)之间波动。根据 TipRanks 的数据,12 个月目标价为 220 美元(较 2024 年底的 172 美元上涨 27%)。

长期展望(2025-2027)

- 增长动力:

- 云计算:随着人工智能需求的激增,预计每年将以 25-30% 的速度增长,到 2027 年可能达到 600 亿美元(2023 年为 350 亿美元)。利润率可能达到 20% 以上,与 AWS 相媲美。

- 搜索和广告:随着数字广告支出的增加,搜索和广告支出仍呈现中等增长率(12-16% 复合年增长率),但来自人工智能聊天机器人(如 ChatGPT)的竞争迫在眉睫。

- Waymo:如果自动驾驶出租车的普及加速,到 2027 年可能贡献 50 至 100 亿美元的收入,尽管盈利能力仍然很遥远。

- 收益:分析师预测 2025 年每股收益为 8.90 美元,2026 年每股收益为 10.20 美元,2027 年每股收益为 11.40 美元(WallStreetZen),意味着年增长率为 12-15%,由于监管风险,低于美国科技平均水平(19%)。

- 估值:GOOG 的市盈率为 23 倍(预估价 8.05 美元),低于 Meta(25 倍)和亚马逊(40 倍)等同行。如果反垄断担忧消退,重新估值至 25-27 倍可能会使其在 2027 年升至 250 美元以上。

- 风险:分拆裁决可能会使估值下降 20-30%(例如,Chrome 的隐含价值为 200 亿美元)。宏观经济放缓或人工智能对搜索的干扰也可能限制其上行空间。

结论

在过去的半年中,Alphabet (GOOG) 的财务表现强劲——2024 年第三季度收入增长 15%,盈利增长 33%,云业务盈利——超出市场预期。其股价小幅上涨,但由于反垄断问题,其表现低于其潜力。展望未来,2025 年有望继续增长(云计算和人工智能作为催化剂),如果监管障碍消除,到 2026 年,股价有望上涨至 220-250 美元。然而,最糟糕的情况是分拆可能会将其拖至 160 美元以下。在平衡韧性和风险的同时,GOOG 仍然是一个引人注目但谨慎的持有者。

截至 2025 年 3 月 4 日,谷歌 (Alphabet Inc.,纳斯达克股票代码:GOOG) 的潜在拆分尚无明确时间表,因为该流程仍处于初步和司法阶段,需要进行持续的法律诉讼、谈判和上诉。不过,美国司法部 (DOJ) 主导的当前反垄断案件已制定了结构化的时间表,这可能导致包括拆分在内的补救措施。以下是根据案件最新进展概述的当前时间表和关键里程碑:

反垄断案件的当前时间表

- 2024 年 8 月 5 日 – 垄断裁决:

- 美国地区法官阿米特·梅塔裁定谷歌非法垄断在线搜索市场,违反了《谢尔曼反垄断法》第 2 条。这一具有里程碑意义的裁决源于美国司法部于 2020 年提起的一项诉讼,该诉讼的焦点是谷歌的独家默认搜索协议(例如与苹果的协议)及其在美国搜索查询中 90% 的主导地位。

- 2024 年 10 月 8 日——美国司法部暗示可能分拆:

- 美国司法部提交了一份长达 32 页的文件,概述了可能的“行为和结构性补救措施”,包括可能剥离 Chrome、Android 或 Google Play 等资产。这是首次正式表明正在考虑拆分,但尚未最终确定具体补救措施。

- 2024 年 11 月 20 日——司法部详细提案:

- 美国司法部计划提交一份更完善的“拟议最终判决”,详细说明其建议的补救措施。此前,司法部进行了一段时间的调查和与市场参与者的磋商,缩小了 10 月份提交的备选方案。

- 2024 年 12 月 20 日——Google 的回应:

- 根据梅塔法官的命令,谷歌必须在此日期之前提交其自己的补救措施或对司法部计划的反驳。谷歌一直表示有意挑战激进的补救措施,称其为“激进的”,并警告其可能产生意想不到的后果(例如,通过副总裁 Lee-Anne Mulholland 的博客文章)。

- 2025 年 3 月——司法部最终提交文件:

- 司法部将提交一份“修订后的拟议最终判决”,其中包含自 11 月以来收集的反馈和证据。这份文件将为救济审判奠定基础。

- 2025 年 4 月 – 补救试验开始:

- 梅塔法官已安排第二阶段审判,以确定适当的补救措施,该阶段将于 2025 年 4 月开始。该程序将评估司法部和谷歌的证据和论点,根据复杂程度,可能持续数周或数月。

- 2025 年 8 月 – 预计救济措施裁决:

- 除非出现延误,梅塔法官计划在 2025 年 8 月之前就补救措施做出决定。这项裁决可能会要求进行结构性变革(例如剥离资产)、行为限制(例如终止默认搜索交易)或两者兼而有之。然而,这并不是最终结果,因为上诉几乎是肯定的。

裁决后时间表(推测)

- 上诉程序(2025-2030):

- 谷歌已经表示将对 2024 年 8 月的垄断裁决提出上诉,但必须等到梅塔的救济决定最终确定。康奈尔大学法学教授乔治·海伊等法律专家估计,上诉过程可能需要 3-5 年,可能会到达美国哥伦比亚特区巡回上诉法院和最高法院。作为参考,21 世纪初微软的反垄断上诉跨越了 2001 年至 2004 年,之后才得以解决。

- 如果下令分拆,则执行将暂停,等待上诉结果,从而进一步延长时间表。

- 执行(如有命令,上诉后):

- 如果维持拆分计划(例如剥离 Chrome 或 Android),则执行可能还需要 1-3 年时间。AT&T 拆分计划(于 1982 年下令,于 1984 年完成)等历史先例表明,由于后勤复杂性(重组资产、调动员工和确保市场可行性),拆分可能推迟到 2020 年代末或 2030 年代初完成。

影响时间表的因素

- 司法警告:专家指出,梅塔法官可能会对分手等激进的结构性补救措施犹豫不决,而倾向于行为性补救措施(例如,禁止独家合同),因为这些措施可以更快地解决问题。纽约大学法学教授哈里·弗斯特 (Harry First) 表示,由于法律障碍,剥离的可能性“中等”。

- 政治转变:即将上任的特朗普政府(将于 2025 年 1 月 20 日生效)可能会改变司法部的优先事项。虽然该案始于 2020 年特朗普执政时期,但目前的激进立场反映了乔纳森·坎特 (Jonathan Kanter) 等拜登任命者的态度。新政府可能会软化拆分的推动力,尽管两党对科技的怀疑态度使这一点不确定。

- 谷歌的策略:谷歌的上诉和潜在的和解谈判可能会延长或缩短这一过程。自愿剥离或交易(例如,出售 AdX,如欧洲提供的那样)可能会阻止法院下令的拆分,尽管 2024 年 Digiday 调查中只有 21% 的行业受访者认为这种情况可能发生。

当前状态(2025 年 3 月 4 日)

截至今日,此案正处于谷歌 12 月 20 日回应和美国司法部 2025 年 3 月最终提案之间。尚未下令拆分,救济审判还有一个月的时间。市场反应平淡——尽管存在悬而未决的问题,但谷歌股价在 2024 年上涨了 26%——这表明投资者预计解决方案将长期存在,而不是即将发生动荡。

结论

目前还没有确定的“分拆时间表”,但最早可能在 2025 年 8 月做出决定,上诉可能会将任何行动推迟到 2028-2030 年或更晚。如果分拆成功,假设没有和解或逆转阻碍这一进程,全面实施可能要到 2030 年代初才能完成。目前,2025 年 4 月的审判和 2025 年 8 月的裁决是下一个值得关注的具体里程碑。

Alphabet Inc. (NASDAQ:GOOG), as Google’s parent company, competes with AI companies like OpenAI and Meta through a multifaceted strategy that leverages its vast computational resources, extensive data ecosystem, and integrated product offerings. While OpenAI excels in generative AI and conversational models, and Meta focuses on AI-driven social experiences and open-source innovation, Alphabet positions itself as a broad-based AI leader with dominance in search, cloud, and scalable infrastructure. Below is a detailed breakdown of how Alphabet competes as of March 04, 2025.

1. Core Strengths and Competitive Advantages

- Data Advantage:

- Alphabet’s unparalleled access to user data via Google Search (90%+ U.S. market share), YouTube (2.5 billion monthly users), and Android (2.5 billion active devices) provides a massive training corpus for AI models. This contrasts with OpenAI’s reliance on scraped web data and partnerships (e.g., with Microsoft) and Meta’s focus on social platform data.

- Example: AI Overviews in Search leverage real-time query data to refine responses, a scale OpenAI’s ChatGPT or Meta’s Llama models can’t match without similar ecosystem access.

- Infrastructure and Compute Power:

- Google’s Tensor Processing Units (TPUs) and global data center network give it a hardware edge. Alphabet’s Q3 2024 capex was $13 billion, much of it for AI compute, dwarfing OpenAI’s funding (even with Microsoft’s $10 billion backing) and Meta’s more focused AI spend.

- Google Cloud’s AI infrastructure (e.g., Vertex AI) supports enterprise-scale deployment, competing directly with OpenAI’s API offerings and Meta’s narrower AI toolkit.

- Integrated Ecosystem:

- Alphabet embeds AI across Search, YouTube, Gmail, Maps, Workspace, and Android, creating a seamless user experience. OpenAI’s standalone ChatGPT and Meta’s AI features (e.g., in WhatsApp or Instagram) lack this breadth, requiring third-party integrations to reach similar audiences.

2. AI Model Development

- Google’s Models vs. OpenAI:

- Alphabet’s Gemini family (launched 2023, updated 2024) directly rivals OpenAI’s GPT series (e.g., GPT-4o). Gemini Ultra matches or exceeds GPT-4o in benchmarks like MMLU (88% vs. 87%), with multimodal capabilities (text, images, code). Google’s focus on efficiency and on-device AI (e.g., Gemini Nano) contrasts with OpenAI’s cloud-heavy approach.

- Unlike OpenAI’s closed-source model, Alphabet balances proprietary tech with research transparency via Google Research, releasing papers and tools (e.g., BERT, Transformers) that influence the field.

- Google vs. Meta:

- Meta’s Llama models (e.g., Llama 3, 2024) are open-source and optimized for research or lightweight deployment, appealing to developers but lacking Alphabet’s commercial polish. Google’s PaLM 2 and Gemini prioritize enterprise use cases and integration (e.g., Workspace AI), giving it an edge in monetization over Meta’s community-driven strategy.

- Pace of Innovation:

- Alphabet has accelerated releases post-ChatGPT’s 2022 debut, countering perceptions of lagging behind. DeepMind’s breakthroughs (e.g., AlphaCode 2) and Google Research’s work on reasoning (e.g., ToT prompting) keep it competitive, though OpenAI’s agility and Meta’s open-source momentum challenge its pace.

3. Product Integration and Monetization

- Search and Advertising:

- Alphabet’s AI Overviews in Search (rolled out 2024) fend off threats from OpenAI’s ChatGPT and Microsoft’s Bing AI by enhancing user retention without disrupting its $200 billion+ ad business. OpenAI struggles to monetize ChatGPT directly (subscriptions aside), while Meta’s AI ads (e.g., Advantage+ campaigns) compete but lack Search’s scale.

- YouTube’s AI-driven recommendations and ad targeting (12% YoY growth in Q3 2024) outpace Meta’s Reels, leveraging longer engagement times.

- Cloud and Enterprise:

- Google Cloud’s 35% YoY growth (Q3 2024) reflects AI adoption (e.g., Duet AI, BigQuery ML), positioning it against OpenAI’s GPT-powered Azure integrations and Meta’s nascent enterprise push. Alphabet’s $11.35 billion Cloud revenue dwarfs OpenAI’s estimated $3.5 billion annualized run rate (late 2024).

- Consumer Products:

- Google Assistant’s Gemini-powered upgrades (e.g., natural conversation, slated for 2025) compete with OpenAI’s ChatGPT app and Meta’s AI assistants in WhatsApp/Facebook. Android’s on-device AI (e.g., Circle to Search) gives Alphabet a hardware edge Meta lacks and OpenAI can’t replicate without partnerships.

4. Strategic Moves and Investments

- R&D Spend:

- Alphabet’s $49.7 billion R&D spend in 2023 (latest full-year data) exceeds Meta’s $35 billion and OpenAI’s total funding to date (roughly $13 billion). This fuels DeepMind, Google Brain, and X projects like Waymo, broadening its AI scope beyond OpenAI’s language focus or Meta’s social AI.

- Partnerships and Acquisitions:

- Alphabet collaborates with Anthropic (investing $2 billion by 2024) to bolster its AI portfolio, countering OpenAI’s Microsoft tie-up. Meta’s partnerships (e.g., with AWS for Llama) are less vertically integrated. Google’s acquisition history (e.g., DeepMind, 2014) contrasts with OpenAI’s startup roots and Meta’s organic AI buildout.

- Waymo and Beyond:

- Alphabet 的其他投资,例如 Waymo(到 2024 年底,每周出行量将超过 20 万次),将 AI 用于自动驾驶,这是 OpenAI 避开的领域,而 Meta 仅通过 AR/VR(例如 Quest 耳机)间接涉及。这使 Alphabet 的 AI 应用多样化,超越了竞争对手的核心优势。

5.竞争挑战

- OpenAI 的颠覆:

- ChatGPT 的对话流畅性和快速采用(每周超过 1 亿用户)威胁到 Google 搜索的主导地位。Alphabet 用 AI Overviews 和 Gemini 进行反击,但 OpenAI 的先发炒作和微软的支持(Azure 集成)挑战了 Google 作为 AI 领导者的地位。

- OpenAI 的订阅模式(ChatGPT Plus 每月 20 美元)与 Alphabet 广告驱动的免费访问形成鲜明对比,给谷歌施加了保持用户粘性的压力。

- Meta 的开源游戏:

- Meta 的 Llama 模型赋予开发人员权力,削弱了 Alphabet 的专有优势,吸引了注重成本的生态系统。Alphabet 的应对措施是提供免费套餐(例如 Gemini API)和通过 Cloud 进行企业锁定,但 Meta 的社区吸引力(例如 Llama 下载)带来了长期风险。

- Meta 在社交平台(例如内容审核、Reels)中的人工智能间接与 YouTube 和 Instagram 竞争,尽管 Alphabet 的广告收入(2024 年第三季度为 805.4 亿美元)远远超过 Meta 的广告收入(第三季度为 330 亿美元)。

- 感知和敏捷性:

- 与 OpenAI 的敏捷性或 Meta 的迭代更新相比,Alphabet 因消费者 AI 推出速度较慢(例如 Bard 在 2023 年遭遇挫折)而受到批评。它的规模虽然是优势,但可能会阻碍灵活性,从而导致裁员并在 2024 年重新调整工作重点。

6.市场地位及展望

- 收入影响:Alphabet 2024 年第三季度 882.7 亿美元的收入反映了人工智能对搜索、云和 YouTube 的推动,超过了 Meta 的 330 亿美元和 OpenAI 预计的 10 亿美元季度运行率。人工智能推动 Alphabet 同比增长 15%,而 Meta 同比增长 19%(2024 年第三季度),OpenAI 从较小的基数实现了超高速增长。

- 估值:Alphabet 的预期市盈率为 23 倍,低于 Meta(25 倍),远低于 OpenAI 的私人估值(1570 亿美元,收入的 100 倍以上),反映了其相对于竞争对手的增长叙述的成熟规模。

- 未来优势:Alphabet 的 AI 战略(将 Gemini 整合到其生态系统中、扩展 Cloud 并推动 Waymo 的发展)使其保持了持续的领导地位。OpenAI 的细分领域优势和 Meta 的社交重点虽然强大但范围较窄,尽管存在反垄断风险,但 Alphabet 仍具有更广泛的弹性。

结论

Alphabet 利用其数据、基础设施和生态系统规模与 OpenAI 和 Meta 展开竞争,将 AI 嵌入各种产品中,以保持在搜索、云和自动驾驶等新兴领域的主导地位。它用 Gemini 和 Cloud 对抗 OpenAI 在生成 AI 方面的领先地位,用企业级解决方案和盈利能力对抗 Meta 的开源推动力。虽然 OpenAI 以创新颠覆行业,Meta 获得开发者青睐,但 Alphabet 的综合方法和财务实力(仅 2024 年第三季度的净收入就达到 263 亿美元)使其保持领先地位,但它必须加速消费级 AI 的发展,才能完全压制这些敏捷的竞争对手。

以下是根据近期商业新闻针对 Alphabet Inc. (GOOG) 的最新更新:

- 股票表现:Alphabet Inc. (GOOG)近期历史新高,2024年12月11日大幅上涨5%,反映了纳斯达克突破20,000点的大盘趋势。分析师正在讨论潜在的力矩位和股票的上涨趋势,一些人认为它可能很快会达到200美元。

- 量子计算突破:谷歌发布了名为“Willow”的新型量子计算芯片。据称,这一进展可以在五分钟内解决复杂问题,而传统超级计算机则需要花费难以想象的时间。这导致谷歌股价飙升,表明投资者对量子技术的未来充满信心。关于这一进展的实际应用和安全影响的讨论中。

- 人工智能和搜索:谷歌正在加大对人工智能驱动搜索的投入,这被视为维护和扩大其技术护城河的重要举措。对人工智能的关注,尤其是新的Gemini模型,为谷歌股价本周上涨做出了贡献。

- 监管和法律新闻:谷歌对消费者金融保护局(CFPB)监管Google Payment Corp.的决定提出质疑,称这代表政府越权。此次法律行动可能会影响数字支付服务的监管格局。

- 市场情绪:X上的帖子表明谷歌取得了各种积极的发展,包括量子计算里程碑、不太严格的联邦贸易委员会主席以及人工智能的进步,这有助于市场对谷歌股票的乐观情绪。

这些更新表明Alphabet Inc.面临技术突破和监管挑战,由于该公司在量子计算和人工智能方面的创新,市场情绪倾向乐观。

2024年11月20日:美国诉讼将提出经济措施,以结束谷歌的在线搜索垄断地位,包括可能剥离其部分业务,如Chrome浏览器或Android操作系统。谷歌计划对上诉提出上诉,并批评这些提议损害了美国消费者和竞争,而特朗普政府上台后,此案的方向可能会发生变化。

2024年11月20日:DuckDuckGo呼吁欧盟对谷歌遵守《数字市场协议》(DMA)的情况进行更多调查,指控这家科技工会未能履行允许用户轻松切换到竞争对手搜索引擎等义务。谷歌已经接受了2项DMA调查,该公司坚称自己正在努力遵守法规,以提高数字市场的公平性。

2024年11月20日:毕马威宣布与 Alphabet 推出的 Google Cloud 合作,在 4 年内投资 1 亿美元以增强其企业 AI 服务,重点关注 AI 代理开发和员工培训。此时是毕马威对 AI 和云服务的更广泛承诺,包括与微软(NASDAQ: MSFT)达成的 20 亿美元合作,因为专业服务公司在 AI 驱动的转型中经历了快速增长。

2024年11月15日:谷歌在苹果(纳斯达克股票代码:AAPL)的App Store上推出了AI聊天机器人应用Gemini,推出了Gemini Live,一款基于语音的功能,可自然对话并满足各种沟通需求。Gemini取代了旧版Google Assistant,目前由DeepMind管理,此前该公司进行了变革组织,旨在提高效率并推动其AI模型开发。

2024年11月14日:美国消费者金融保护局(CFPB)正在将谷歌置于正式的联邦监管之下,允许监管机构访问该公司的内部记录。谷歌在机密讨论中拒绝了这一举措,CFPB和Alphabet均拒绝置评。这一发展增强了谷歌现有的监管挑战,包括潜在的资产剥离和法院命令增加其移动应用商店的竞争。

2024 年 11 月 13 日:Waymo 宣布其自动驾驶汽车服务Waymo One 目前在洛杉矶向公众开放,主要是自动驾驶技术的快速普及和增长。Waymo 的候补名单上有近 30 万人,并且最近在其他主要城市扩张,尽管特斯拉 (NASDAQ: TSLA)、通用 (NYSE: GM) 和亚马逊 (NASDAQ: AMZN) 的 Zoox 的竞争激烈,但Waymo 将无人驾驶服务领域保持领先地位。

2024 年 10 月 31 日:Google Cloud 宣布 Spotify Technology (NYSE: SPOT) 和 Paramount Global (NASDAQ: PARA) 将使用其基于 Arm 的新型 Axion 芯片提供便捷的流媒体服务支持,该芯片比传统 CPU 节能约 60%。Google Cloud 目前优先考虑其内部设计的 Arm (NASDAQ: ARM) 处理器,旨在通过为人员开发提供经济的解决方案与英特尔 (NASDAQ: PARA) INTC) 和 AMD (纳斯达克股票代码: AMD) 具有竞争力。

2024年10月31日:谷歌在伦敦高等法院赢得了一项商标诉讼,击败了Shorts International指控YouTube的Shorts平台侵犯其商标的指控。法院裁定消费者不可能将YouTube的Shorts与Shorts International的品牌不一致,因此驳回了该案件。

2024年10月31日:谷歌在谷歌地图中引入了Gemini驱动的AI功能,增强了搜索功能,可以更准确地处理开放式查询,例如根据时间和地点定制活动建议。除了地图之外,谷歌还在谷歌地球和Waze中扩展了AI功能,为开发人员提供工具,并为业主提供事件语音报告,这是其在AI集成方面持续投资的一部分。

2024 年 11 月 1 日:印度尼西亚禁止销售 Google Pixel 手机,原因是未能满足其本地内容要求,该要求规定 40% 的零部件必须在国内采购;该国与苹果 (NASDAQ: AAPL) iPhone 16 实施的类似所需限制。谷歌尚未获得的 TKDN 证书,影响了其在东南亚最大经济体设备销售的能力,该国拥有大量 30 岁以下的技术娴熟的人口。

2024 年 10 月 29 日:Alphabet 推出的 Waymo Andreessen Horowitz 和 Fidelity 等外部投资者参与了 56 亿美元,这是该公司迄今为止最大规模的融资,该公司正在将其机器人业务出租车疏散美国多个城市。该公司的自动驾驶出租车目前每周完成超过 10 万次流程,并计划通过与 Uber (NYSE: UBER) 的合作,到 2025 年年德克萨斯州奥斯汀和亚特兰大。

2024年10月29日:2024年10月21日:总部位于尼日利亚的金融科技公司Moniepoint已从谷歌和其他投资者那里获得1.1亿美元的资金,用于非洲扩展数字支付和银行方案,估值超过10亿美元。新资本将支持Moniepoint的增长和综合业务平台的发展,该平台提供数字支付、外汇、信贷和业务管理工具等服务。

2024年10月25日:

- 据 Adweek 的 Catherine Perloff 报道,谷歌一直在向广告商推出一款名为 Search Bidding Exploration 的新型人工智能搜索工具

- 据艾琳·吴报道,谷歌正在开发一种可以占领人们的网络浏览器来完成诸如收集研究、购买产品或预订航班等任务的人工智能

- 据 The Verge 的 Alex Heath 报道,Alphabet 宣布谷歌打算在 12 月推出下一个 Gemini 人工智能模型,与此同时,报道报道微软支持的 OpenAI 也计划发布下一个旗舰人工智能模型

- Waymo 宣布已完成由 Alphabet 领投的 56 亿美元“超额认购”投资

2024年10月25日:Alphabet推出的自动驾驶部门 Waymo 完成了由 Alphabet 领衔的 56 亿美元融资,旨在将其自动驾驶汽车服务扩展到旧金山、凤凰城和洛杉矶等多个美国城市。此轮融资由主要投资者参与,Waymo 旨在在自动驾驶汽车领域竞争激烈的情况下提高其 Waymo One 服务的采用率。

2024 年 10 月 27 日:Alphabet 推出的谷歌正在开发 Jarvis项目下的人工智能技术,通过网络浏览器自主完成基于网络的任务,例如研究和购物。该技术预计将于 12 月与谷歌的 Gemini 大型语言模型一起展示,这是 OpenAI 和 Anthropic 等科技部门的交流旨在创建可直接与用户设备的人工智能代理,并做出更广泛努力的一部分。

2024年10月24日:英国竞争与市场管理局已对Alphabet与人工智能公司Anthropic的合作展开调查,人们担心因为交易可能会破坏英国的竞争决定。该调查的第一阶段预计日期为12月19日,重点关注Alphabet对Anthropic的投资及其对谷歌云服务的使用,此举公司都表示积极合作

。2024年10月15日:谷歌签署了全球首个从小型反应堆购买电力的企业协议,与Kairos Power合作,计划在2030年前将第一个反应堆投入使用。谷歌签署了多个反应堆购买总计500兆瓦的电力,这标志着谷歌致力于利用核电满足核电应对紧急的增长能源需求迈出重要一步。

2024年10月15日日:谷歌正在与意大利政府讨论在西西里岛建立基站,以支持地中海的海底光缆网络。谷歌已经与意大利电信的海底电缆部门 Sparkle 合作,意大利政府认为该部门具有战略意义,全球互联网流量的很大一部分是通过该地区的海底电缆传输。

。2024年10月15日:谷歌签署了全球首个从小型反应堆购买电力的企业协议,与Kairos Power合作,计划在2030年前将第一个反应堆投入使用。谷歌签署了多个反应堆购买总计500兆瓦的电力,这标志着谷歌致力于利用核电满足核电应对紧急的增长能源需求迈出重要一步。

2024年10月15日日:谷歌正在与意大利政府讨论在西西里岛建立基站,以支持地中海的海底光缆网络。谷歌已经与意大利电信的海底电缆部门 Sparkle 合作,意大利政府认为该部门具有战略意义,全球互联网流量的很大一部分是通过该地区的海底电缆传输。

2024 年 10 月 11 日:负责谷歌欧洲、中东和非洲业务的总裁马特·布里廷 (Matt Brittin) 在任职十年后辞职。布里廷于 2007 年加入谷歌,他在 LinkedIn 的离职声明中表达了对与“优秀团队”合作的感激之情,并将继续掌管该职位,直到任命继任者。

2024 年 10 月 12 日:谷歌请求加州联邦法官暂停一项法院命令,该命令要求其向更多竞争对手开放 Play Store,理由是存在潜在的安全和隐私风险。该禁令将于 11 月 1 日生效,源于 Epic Games 提起的一起案件,该案件成功辩称谷歌垄断了 Android 设备上的应用下载和支付。

2024 年 10 月 12 日:谷歌请求加州联邦法官暂停一项法院命令,该命令要求其向更多竞争对手开放 Play Store,理由是存在潜在的安全和隐私风险。该禁令将于 11 月 1 日生效,源于 Epic Games 提起的一起案件,该案件成功辩称谷歌垄断了 Android 设备上的应用下载和支付。

2024 年 10 月 8 日:在陪审团做出有利于 Epic Games 的裁决后,美国法官下令 Alphabet 旗下的谷歌彻底改革其移动应用业务,为 Android 用户提供更多下载应用和付款的选择。谷歌计划对该裁决提出上诉,该裁决对该公司的 Play Store 做法施加了限制,但该禁令将于 2024 年 11 月 1 日生效。

2024 年 10 月 8 日:谷歌报告称,由于 Google Cloud 和 Google DeepMind 之间的密切合作,人工智能开发进展加快。此次合作有助于将人工智能模型集成到热门产品中,缓解了投资者将人工智能研究转化为切实商业机会的压力。

2024 年 10 月 8 日:随着人们对原子能支持人工智能热潮的兴趣日益浓厚,谷歌正在与美国和国外的公用事业公司合作,探索将核能作为其数据中心的潜在能源。微软 (NASDAQ: MSFT) 和亚马逊 (NASDAQ: AMZN) 等其他大型科技公司也在投资核能,将其作为一种可靠的低碳替代品,以满足日益增长的电力需求并减少对化石燃料的依赖。

2024 年 10 月 8 日:沃达丰通过一项价值超过 10 亿美元的 10 年期协议扩大了与谷歌的战略合作伙伴关系。该协议将向沃达丰在欧洲和非洲的客户推出谷歌的新型生成式人工智能设备。

2024 年 10 月 8 日:美国司法部预计将概述恢复在线搜索竞争的措施,可能会命令 Alphabet 旗下的谷歌剥离其部分业务,包括其 Chrome 浏览器。此前,联邦法院于 8 月裁定谷歌在线搜索领域存在非法垄断,这导致 Yelp 和 DuckDuckGo 等竞争对手呼吁进行重大改革。

241007:

2024 年 10 月 5 日:谷歌正在测试在搜索结果中经过验证的公司旁边使用勾号,以帮助用户识别可靠来源并避免欺诈网站。此功能目前处于有限试用阶段,已在微软 (NASDAQ: MSFT)、Meta (NASDAQ: META) 和苹果 (NASDAQ: AAPL) 等公司旁边发现,但尚未广泛使用。

241004:

2024 年 10 月 3 日:阿达尼集团将通过其位于古吉拉特邦 Khavda 可再生能源园区的 30 吉瓦太阳能-风能混合项目为谷歌在印度的云服务提供清洁能源,该项目将于 2025 年第三季度开始运营。谷歌的目标是到 2030 年完全使用清洁能源为其云运营提供动力。

- 2024 年 9 月 21 日:谷歌高管斯科特·谢弗 (Scott Sheffer) 在美国司法部的反垄断案中为该公司辩护,声称谷歌在展示广告市场面临来自微软 (NASDAQ: MSFT)、亚马逊 (NASDAQ: AMZN) 和 Meta (NASDAQ: META) 等公司的激烈竞争。然而,负责此案的法官质疑谢弗证词的相关性,指出谷歌自 2019 年以来就已经意识到反垄断问题,司法部指控谷歌垄断在线广告技术工具,但谷歌否认了这一指控。

- 2024 年 9 月 22 日:七家法国媒体集团正准备起诉谷歌,索赔超过 10 亿欧元,指控其在在线广告中存在反竞争行为。此前,法国竞争监管机构于 2021 年因谷歌偏袒自己的服务而对其处以 2.2 亿欧元罚款。包括《费加罗报》和《回声报-巴黎人报》在内的原告声称谷歌的行为损害了他们的业务,初步听证会已经开始,案件可能会持续两到三年。

240912 -- Digest:

- 在谷歌的反垄断审判中,检察官提供了谷歌高管 2009 年声明中的证据,揭示了该公司的目标是“粉碎”竞争对手的广告网络,支持美国司法部对广告技术领域存在垄断行为的指控。谷歌否认了这些指控,辩称它面临来自其他数字广告公司的激烈竞争,而审判仍在继续审查该公司在市场上的主导地位是否值得强制出售 Google Ad Manager 等关键平台。

- 爱尔兰数据保护委员会 (DPC) 已启动一项调查,调查谷歌在使用欧盟用户的个人数据开发其人工智能模型 PaLM2 之前是否对其进行了充分保护。此次调查是 DPC 及其欧盟同行为规范人工智能开发中个人数据处理而做出的更广泛努力的一部分,此前社交媒体平台 X 也出现过类似的案件。

- 包括 OpenAI 首席执行官 Sam Altman 和谷歌的 Ruth Porat 在内的顶级科技和电力公司高管将在白宫与美国官员会面,讨论人工智能发展所需的能源资源和基础设施。会议将讨论人工智能数据中心的未来、对气候友好型电力的需求以及公私合作,因为人工智能的能源需求可能会挑战拜登总统到 2035 年实现电力行业脱碳的目标。

240913 -- ChatGPT:

- Alphabet Inc. 是谷歌的母公司,是全球技术领导者,以其在在线广告、搜索引擎技术、云计算和人工智能进步方面的主导地位而闻名。Alphabet 的业务涵盖谷歌搜索、YouTube、Android、谷歌云和硬件产品。

财务业绩(2024 年第二季度)

- 收入:746 亿美元,同比增长 7%,这得益于谷歌云和 YouTube 广告的强劲增长。

- 净收入:183.7 亿美元,表明盈利能力强劲改善。

- 每股收益:1.44 美元,超过分析师预期的 1.34 美元。

关键增长动力

- 云服务:谷歌云收入同比增长 28%,达到 80 亿美元,这得益于企业采用人工智能解决方案。

- 人工智能和机器学习:Alphabet 继续大力投资人工智能,凭借 Bard 等服务将自己定位为领导者,Bard 是 ChatGPT 的聊天机器人竞争对手。

- 广告:尽管广告环境充满挑战,但 YouTube 和 Google 搜索仍继续产生可观的广告收入,为 Alphabet 的强劲现金流做出了贡献。

挑战

- 监管审查:Alphabet 面临全球反垄断调查和隐私问题,这可能会导致罚款或运营调整。

- 激烈的竞争:亚马逊等云服务领域的竞争对手和微软等人工智能技术领域的竞争对手构成了竞争威胁。

估值和展望

- 市盈率:Alphabet 目前的市盈率约为 28,鉴于其强劲的增长前景,相对于同行而言具有吸引力。

- 剩余:该公司拥有218亿美元的自由余额,拥有强大的流动性,可继续投资于人工智能、云计算和研发。

结论

- 买入/持有:Alphabet仍然是科技领域的活跃参与者,受益于云计算、人工智能和广告的增长。其可观的盈利能力、持续的盈利能力以及对人工智能的战略投资主权成为主动的长期投资,但应监控监管风险。

Alphabet Inc. (纳斯达克股票代码:GOOG) 不支付赔偿。该公司历来专注于将利润再投资于增长计划,例如研发、收购以及扩展其核心业务,如云计算、人工智能和在线广告。Alphabet更愿意将其大量现金储备用于这些,而不是达到损害的形式向股东返还资本。由于Alphabet强劲的收入增长和盈利能力,寻求回报的投资者通常会从增值中受益。

No comments:

Post a Comment