.jpg)

沃尔玛:电子商务引领潮流

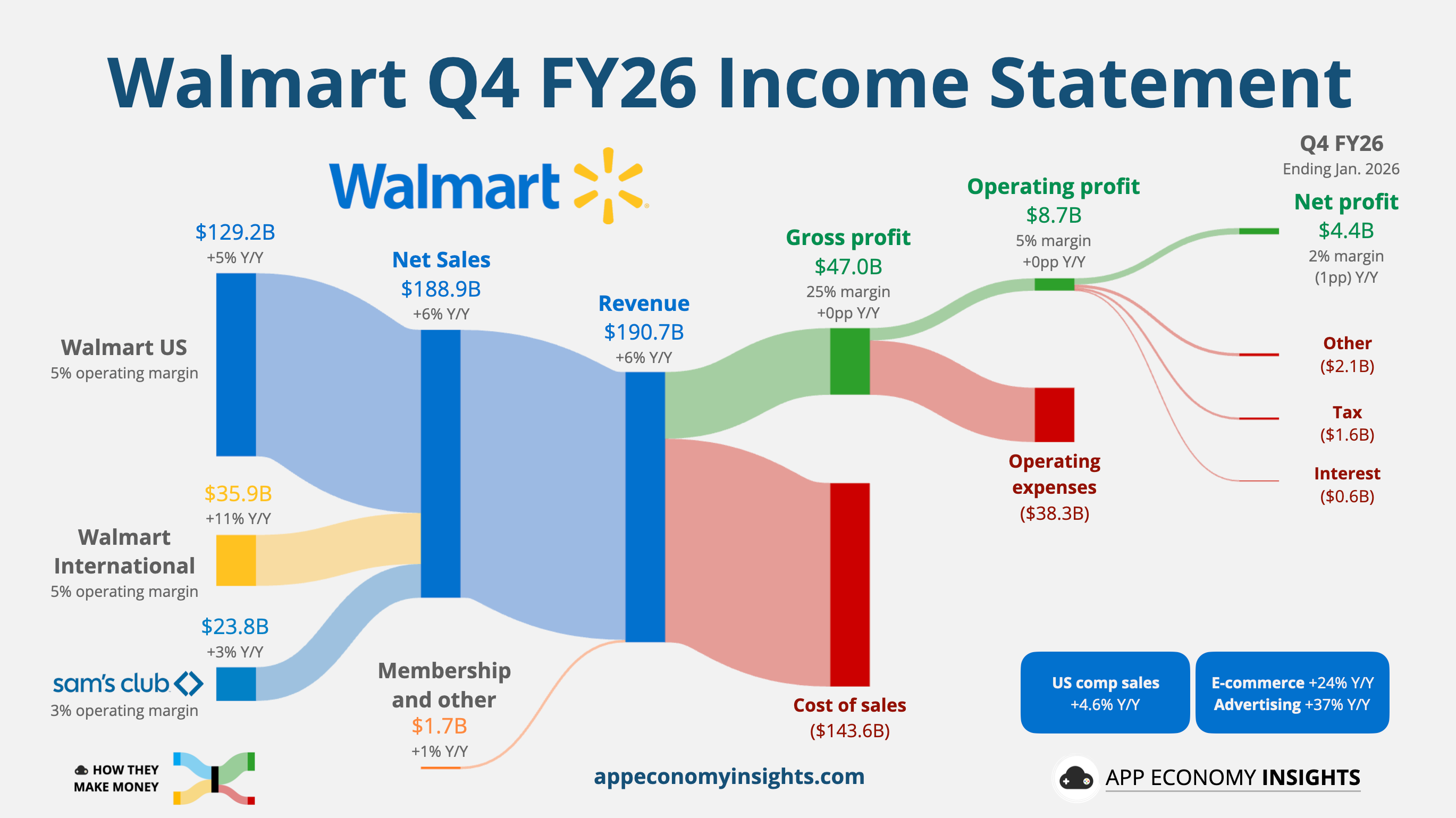

沃尔玛刚刚公布了其1月份季度(2026财年第四季度)的业绩,营收同比增长6%至1907亿美元(超出预期24亿美元)。调整后每股收益略高于预期,表明尽管购物季时间缩短,但假日季业绩依然强劲。

沃尔玛美国同店销售额增长4.6% ,与市场预期相符,主要得益于交易量增长2.6%。国际销售额表现突出,增长11.5%至359亿美元,其中中国、墨西哥(沃尔玛墨西哥)和印度(Flipkart)市场的强劲表现尤为突出。

数字化进程持续稳步推进:

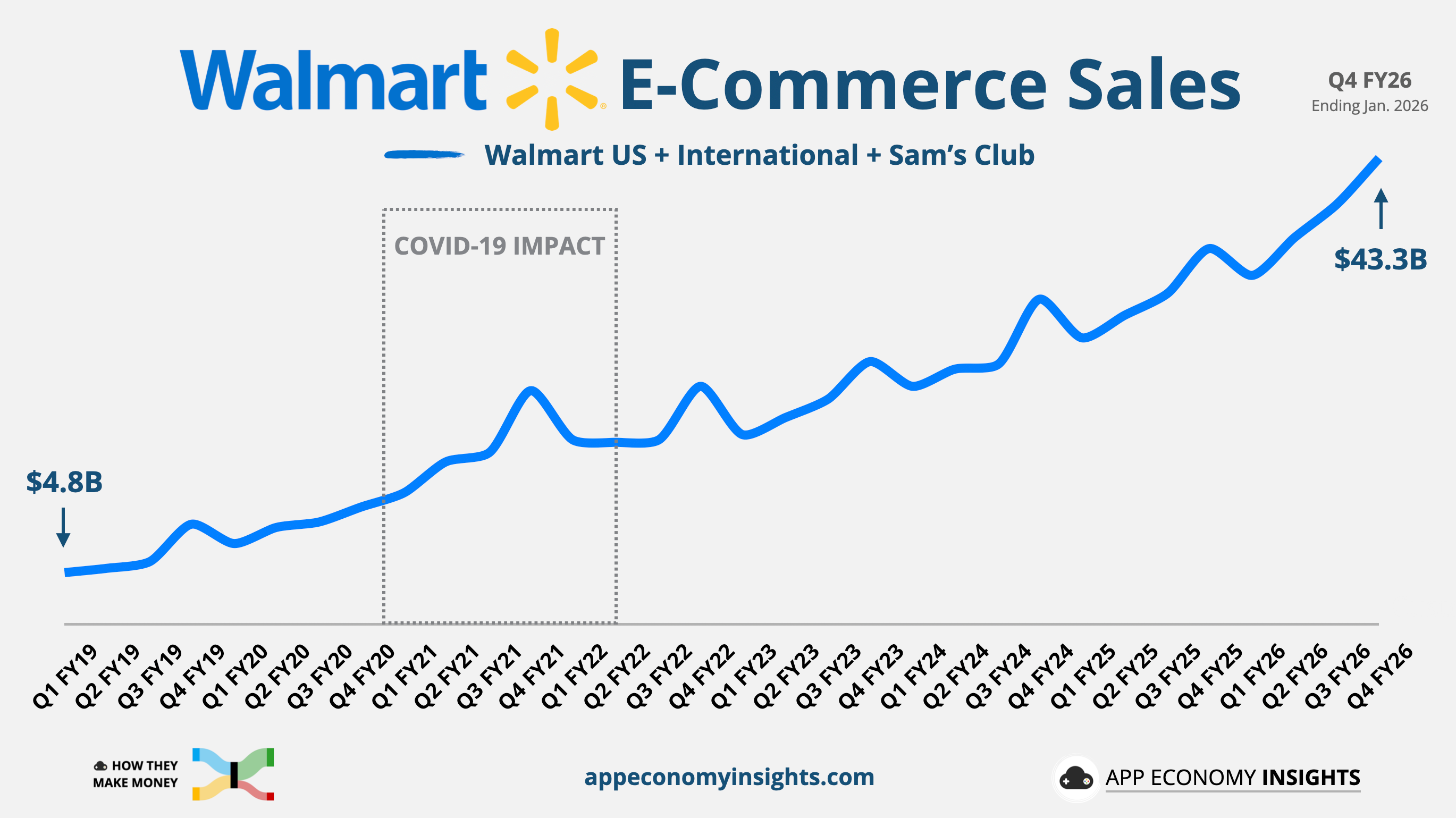

电子商务发展势头强劲:全球电子商务销售额增长24%,目前占总收入的23%。在美国,受门店自提和不断增长的电商平台推动,线上销售额飙升27%。

利润多元化:高利润率收入来源(广告和会员费)目前占总营业收入的近三分之一。全球广告收入增长了37%(主要得益于VIZIO的贡献),而会员收入也增长了15%以上。

人工智能整合:人工智能购物助手 Sparky 已初见成效。使用该工具的顾客平均订单价值比未使用该工具的顾客高出 35%。

沃尔玛美国总裁 约翰·弗纳于2026年2月1日正式就任首席执行官。弗纳接手的是一家资产负债表健康的公司,2026财年自由现金流接近150亿美元,并获得了高达300亿美元的新股票回购授权。

库存管理依然是一项重大优势,库存水平的增长速度仅为销售增长速度的一半,这得益于美国60%的门店和50%的物流中心实现了自动化。这种效率的提升使得调整后的营业收入增长了10.5%,显著超过了销售增长。

尽管业绩超出预期,但由于对2027财年的谨慎展望低于分析师预期,股价出现一定波动:

销售增长:3.5%–4.5%(与5%的普遍预期相比)。

调整后每股收益:2.75-2.85美元(而市场普遍预期为2.97美元)。

管理层指出,宏观环境难以预测,高收入家庭(年收入超过10万美元)与捉襟见肘的低收入消费者之间的消费差距正在扩大。尽管沃尔玛在所有消费群体中的市场份额持续增长,但它正严阵以待,应对关税相关的成本压力和价格正常化可能带来的不利影响。

2024-11-20

沃尔玛公司(NYSE:WMT)股票分析报告

概述

沃尔玛公司是一家全球零售巨头,也是收入最高的公司,该公司最近公布了强劲的财务业绩,凸显了其在零售领域的主导地位。截至 2024 年第三季度,该公司报告的收入为 6738.2 亿美元,同比增长 5.5%。净收入飙升至 196.8 亿美元,凸显了有效的成本管理和消费者对价值导向购物的强烈需求。

财务表现

- 收入增长:受电子商务业务不断扩大和对杂货销售的关注推动,沃尔玛的收入继续稳步增长。

- 盈利能力:毛利率为 24.7%,营业利润率和净利润率分别为 4.27% 和 2.92%。该公司还显示出显著的自由现金流,报告称过去 12 个月的自由现金流为 170 亿美元。

- 盈利前景:在有效的成本控制和运营效率的支持下,每股收益 (EPS) 增长至 2.42 美元。分析师预测下一财年的 EPS 将增长 11%,反映出乐观的前景。

估值指标

- 市盈率:预期市盈率为 32.83,表明由于其具有弹性的商业模式,该股价格具有溢价。

- 股息:沃尔玛继续推行股东友好政策,持续派发股息。其即将除息的日期为 2024 年 12 月 13 日。

战略驱动因素

- 电子商务增长:受对配送基础设施的投资和与配送平台的合作推动,沃尔玛的在线销售持续增长。

- 消费趋势:在经济不确定的背景下,沃尔玛受益于注重价值的消费者需求的增加,包括高收入购物者转向沃尔玛购买必需品。

- 运营扩展:扩大杂货配送服务和加强库存管理等举措提高了客户满意度和运营效率。

分析师情绪

32 位分析师一致认为沃尔玛的评级为“强力买入”,12 个月目标价在 70 美元至 100 美元之间。平均目标价意味着,由于该股已经创下历史新高,其当前股价为 86.60 美元,上涨空间很小。

风险

- 宏观经济因素:通货膨胀和地缘政治紧张局势可能会影响消费者的消费习惯和供应链。

- 债务水平:沃尔玛的债务权益比率为 0.65,处于可控范围内,但如果经济状况恶化,高杠杆率可能是一个问题。

结论

对于寻求稳定和收入的规避风险的投资者来说,沃尔玛仍然是一个不错的投资选择。该公司适应消费趋势的能力和在电子商务领域的领导地位使该公司能够继续增长。然而,由于股价接近历史高点,潜在投资者应该权衡溢价估值与其增长轨迹。

No comments:

Post a Comment