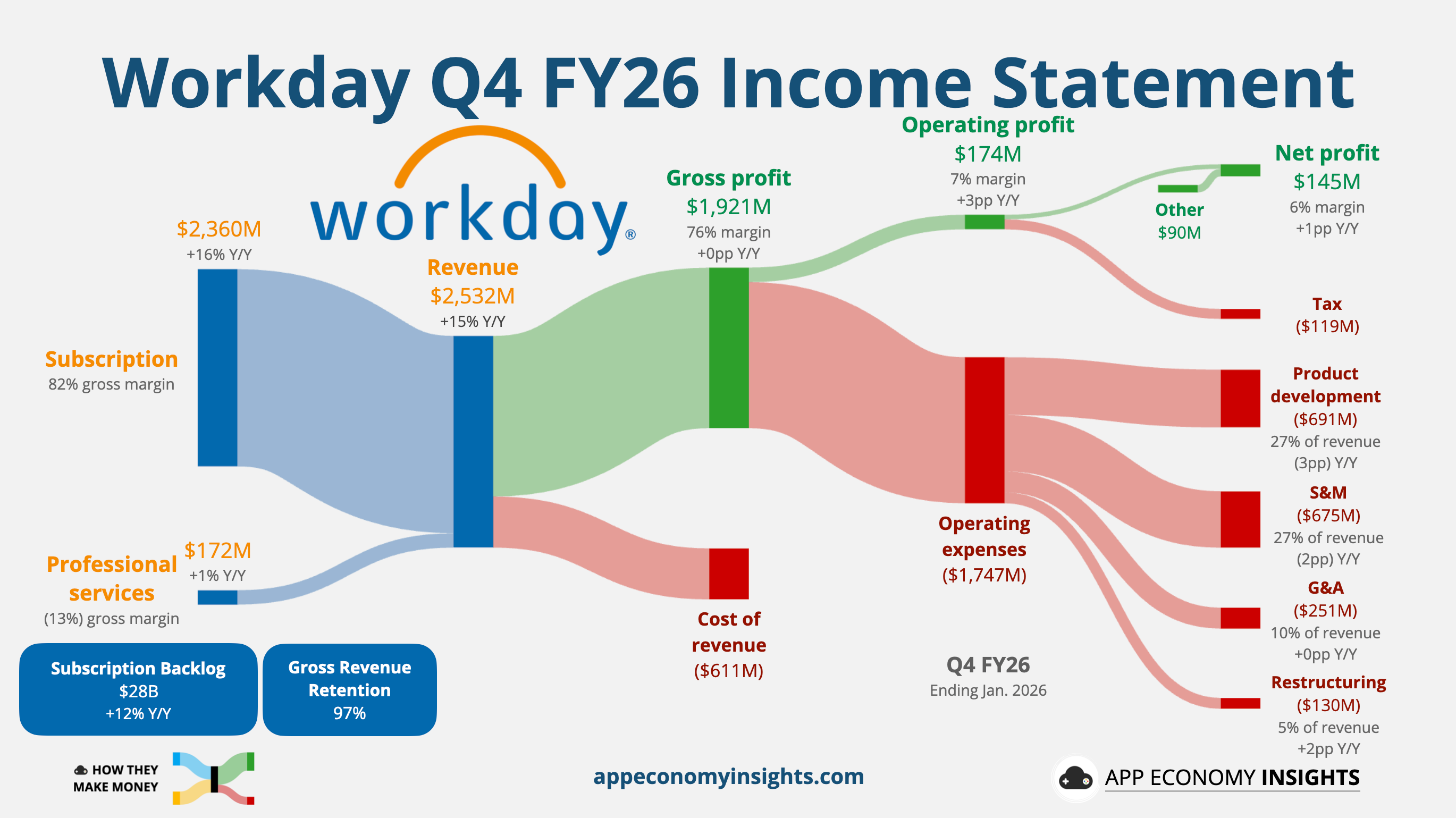

👔 Workday:为人工智能转型提供资金

来源:Fiscal.ai

Gemini

对于 NASDAQ: WDAY (Workday) 这种典型的 SaaS(软件即服务)巨头,分析它的逻辑与美光(MU)这种硬件股完全不同。美光看的是“价格波动和产能”,而 Workday 看的是**“续约率、生态护城河以及 AI 如何变现”**。

根据 2026 年初的最新市场数据和财务指引,以下是其长期前景与核心制约的详细拆解:

一、 中长期业务前景:从“HR 软件”进化为“AI 操作系统”

Workday 的基本面依然极其稳固,其长期价值主要由以下三个支柱支撑:

极高的用户粘性(护城河):

Workday 的 毛营收留存率(Gross Retention)高达 97%。这意味着一旦大企业(如财富 500 强)把人事和财务数据搬上 Workday,由于迁移成本极高,几乎不会流失。

目前其 订阅订单积压(Backlog)已接近 260 亿美元,这为未来 3-5 年提供了极其透明的收入预测。

“Illuminate”AI 平台的代理化转型:

Workday 正在从“让人录入数据”转变为“让 AI 代理处理流程”。通过收购 Paradox(AI 招聘代理)和 Sana(企业知识管理),它试图解决所谓的“AI 生产力悖论”——即 AI 生成内容快,但由于质量问题导致人工返工多。

增长点: 超过 75% 的核心客户已开始使用其 AI 功能,这在未来将通过提价或模块增购(Upsell)转化为收入。

财务管理软件(Financials)的渗透空间:

虽然 Workday 在人力资源(HCM)领域已是霸主,但在财务管理(Financial Management)市场的份额仍有很大提升空间。由于其 HCM 和财务系统是原生集成的,许多企业正在从 Oracle 或 SAP 转向 Workday 实现“财人合一”。

二、 主要的制约因素(为什么股价涨不动?)

尽管基本面优秀,但 Workday 正面临几道“天花板”:

1. 营收增长的结构性放缓

瓶颈: 其订阅收入增速已从过去的 20%+ 放缓至目前的 13%-15%。对于一只估值依然不低的科技股,这种放缓令华尔街感到不安。

制约: 随着全球大型企业市场逐渐饱和,获取新客户的难度加大,未来的增长必须依赖“涨价”或“卖新模块”,这比签新客户更慢、更难。

2. AI 变现的“落地难”

现状: 虽然 85% 的员工表示 AI 节省了时间,但 40% 的节省时间被“返工”(纠正 AI 错误)抵消了。

风险: 企业客户在 2026 年会变得更理性。如果 Workday 不能证明其 AI 功能带来了实打实的 ROI(投资回报),客户可能拒绝支付高额的 AI 附加费。

3. 巨头竞争与“局部防守”

竞争: 在大型企业端,SAP 凭借其更深厚的全球供应链和制造经验,在欧洲和亚洲市场依然强势;在中小企业端,Oracle NetSuite 依然是强有力的对手。

制约: Workday 缺乏像 SAP 那样的制造和供应链模块(Manufacturing/SCM),这限制了它在工业和物流巨头中的扩张上限。

三、 总结:2026 年的投资定位

| 维度 | 分析结论 |

| 风险等级 | 低(现金流充沛,有 $50 亿回购计划支撑股价下限) |

| 增长爆发力 | 中低(已进入成熟期,很难出现 MU 那样的暴力拉升) |

| 持有建议 | 作为组合中的**“稳压器”**。它不会让你一夜暴富,但在市场动荡时比美光抗跌。 |

操作建议:

如果你账户中 20% 的美光是为了博取高额回报,那么这 20% 的 WDAY 则是为了对冲风险。

建仓区间: $170 - $180 是不错的防守型入场点。

核心观察点: 关注 2 月 24 日财报中关于 “12 个月订阅积压增速” 是否能维持在 17% 以上。

Grok:

NASDAQ:WDAY 最新新闻总结

根据2026年1月的最新报道,Workday Inc. (WDAY) 继续聚焦AI创新、区域扩张和行业特定解决方案,但市场对AI策略的担忧导致股价波动。以下是关键新闻点(按时间倒序):

- 1月30日:Goldman Sachs 分析师观点 - 分析师认为Workday的AI策略仍在发展中,2026年将是更新核心技术栈和整合收购(如Sana)的关键年。尽管如此,预计AI定位将推动营收稳定增长超过13-14%。

- 1月27日:Zacks 评级升级 - Zacks将Workday升级至"Buy"评级,强调其在人力资源软件市场的潜力,预计FY2026 EPS为9.07美元(与上年持平)。

- 1月22日:CEO 反驳AI负面叙事 - CEO Carl Eschenbach在CNBC采访中称"AI杀死软件"的叙述被夸大,强调AI是Workday的顺风而非逆风。公司去年裁员1750人以投资AI。

- 1月20日:加拿大投资计划 - Workday宣布在加拿大投资10亿加元(约7.3亿美元)over five years,以支持业务增长和客户基础扩张,并与当地组织合作。

- 1月14日:AI研究报告 - 新研究显示近40%的AI时间节省因低质量输出而流失,强调投资人和技术以最大化ROI。

- 1月8日:零售和酒店业势头 - 宣布新客户赢取(如Alterra Mountain Company)和针对前线工人的AI创新,帮助招聘更快、提升效率。公司将在NRF 2026展示这些解决方案。

- 1月8日:Paradox ATS 整合 - Paradox的对话式申请跟踪系统(ATS)现在通过Workday可用,帮助组织更快招聘前线工人。

此外,从X平台和市场数据,WDAY股票最近触及52周低点,下跌约27% YTD,受科技股整体回调和AI增长担忧影响。 FY2026 Q3财报(2025年11月报告)显示订阅收入增长14%,总收入增长13%,但指导引发一些担忧。

交易影响分析

这些新闻转化为交易影响时,需考虑当前市场环境:科技股波动大,AI主题主导,但增长放缓担忧导致卖压。当前股价约175.63美元(基于最新快照数据,截至2026年1月30日)。分析师共识价格目标约298美元(Bernstein)和238美元(Goldman Sachs),隐含上行潜力但分歧大。

| 方面 | 短期影响(1-3个月) | 长期影响(6-12个月+) | 预期价格变动范围 | 推荐持仓 |

|---|---|---|---|---|

| 积极因素 | AI创新和客户赢取可能提振信心,若Q4财报(预计2月报告)超预期,可快速反弹。加拿大投资显示扩张雄心。 | AI策略成熟(2026关键年)和区域投资将驱动订阅增长,受益于企业AI采用。强劲基本面(14%订阅增长)支撑复苏。 | 上行:180-200美元(若正面催化剂)。 | 买入/增持:利用当前低点作为入场机会,适合成长投资者。 |

| 负面因素 | 市场对AI ROI疑虑和增长放缓(从19%降至13-14%)导致卖压,股价已跌至52周低,可能进一步回调。 | 若AI整合延误或竞争加剧(如ServiceNow与OpenAI合作),可能压缩 margins。 | 下行:160-170美元(若市场恐慌持续)。 | 卖出/减持:若风险厌恶,避免短期波动。整体推荐持有,监控Q4财报。 |

| 整体 | 负面主导,波动增加。 | 正面主导,增长潜力高。 | 短期:-5%至+10%(围绕175美元);长期:+30-60%(向250-300美元目标)。 | 持有:基本面稳健,AI尾风强势;风险管理止损于170美元。 |

2019年1月26日

Workday是一家领先的企业云软件提供商,专注于人力资本管理 (HCM)、财务管理、分析、规划和学生管理系统,为全球超过10,000家机构提供服务,涵盖金融、医疗保健、教育和零售等行业。Workday成立于2005年,总部位于加利福尼亚州普莱森顿,其平台利用人工智能 (AI) 来简化工作流程、改进决策并提高运营效率。核心产品包括用于人才和薪资管理的Workday HCM、用于会计和采购的Workday Financial Management,以及Workday Assist(一个AI对话界面)和Workday Prism Analytics等创新工具。近期举措重点在于通过收购和开发来推进AI技术的发展,例如推出七个新的AI代理、拓展零售和酒店行业(例如在排班和劳动力优化中引入需求预测功能),以及计划于2025年2月进行重组以优化资源。这些举措巩固了Workday作为超越传统ERP的统一企业平台的地位,其超过75%的核心HCM和财务交易都集成了AI组件。

在日趋成熟的SaaS市场中,Workday的财务表现持续增长,订阅收入(约占总收入的92%)凭借高用户留存率(约95%的CRPO)和交叉销售,成为公司业绩的坚实支柱。2026财年第三季度(截至2025年10月31日),总收入为24.32亿美元(同比增长12.6%),订阅收入为22.44亿美元(同比增长15%),非GAAP营业利润率为28.5%,尽管进行了人工智能投资,但仍保持了良好的杠杆效应。净利润从上年同期的1.93亿美元增至2.52亿美元,GAAP每股收益为0.93美元,非GAAP每股收益为2.32美元(超出预期0.15美元)。更新后的2026财年业绩指引包括订阅收入88.28亿美元(同比增长14%)和非GAAP营业利润率约29%,预计第四季度订阅收入为23.55亿美元(同比增长15.5%)。长期目标是到2028财年实现12-15%的订阅收入复合年增长率,以及33-36%的非GAAP利润率。其优势在于其集成数据模型,该模型有助于人工智能的应用和交叉销售,使Workday能够在规模超过2000亿美元、年增长率达8-10%的人力资本管理(HCM)和企业资源规划(ERP)市场中占据更大份额。风险包括来自Oracle、SAP和Salesforce的竞争;人工智能研发(约占收入的15-20%)可能带来的利润率压力;以及经济因素对招聘的影响,这可能会影响HCM的需求。近期的一些进展,例如与Aflac在福利管理方面的合作,以及强调人工智能尚未开发潜力的研究,都增强了其到2027财年实现20%以上增长的预期,并有可能通过合作进军供应链等相关领域。

股票价格分析及分析师展望

截至2026年1月16日(最新收盘价),WDAY股价报186.86美元,当日下跌3.04%,成交量约250万股。本周早些时候,该股触及52周新低185.60美元,接近其52周价格区间(185.60美元-283.68美元)的底部,反映出持续的下跌压力。近期表现预示着,受科技行业整体动荡、人工智能发展滞后、分析师预测调整不一以及宏观经济不确定性等因素的影响,该股2026年迄今将下跌约13-15%(2025年底约为215美元),一个月内下跌约13-14%,三个月内下跌约18%,一年内下跌约25%。此外,过去90天内约370,321股的内部人士抛售(价值约7890万美元)也加剧了市场情绪的低迷。

关键估值指标表明,这家成长型SaaS领导者的估值被低估了:

- 市值:约 491-499 亿美元。

- 滚动市盈率:78.84(由于投资而较高;非GAAP约为35-40倍)。

- 预期市盈率:约 20-22 倍(基于 2026 财年每股收益预测)。

- 过去12个月每股收益:2.37美元;预期每股收益:9.10美元(2026财年,范围为8.75美元至9.76美元),意味着25%的增长。

- 无股息:收益率 0%(专注于再投资)。

- Beta:1.14。

分析师情绪总体乐观,39-51位分析师一致给出“适度买入”或“买入”评级,强调人工智能驱动的增长、国际扩张以及尽管短期面临不利因素但风险降低的前景。平均目标价区间为273-280美元(意味着46-50%的上涨空间),最高目标价为326美元(约75%的潜在涨幅),最低目标价为220-230美元。近期评级调整包括巴克莱银行将该股目标价下调至275美元(增持),摩根大通下调至270美元,TD Cowen下调至280美元,高盛则将该股目标价首次评为“中性”,目标价为238美元,理由是估值合理且风险平衡。技术面显示,该股在50日均线(约205美元)和200日均线(约240美元)下方呈现下行动能,支撑位在185美元附近,如果人工智能催化剂得以实现,则可能出现反弹。关键催化剂包括2026财年第四季度财报(预计于2026年2月24日发布)以及更多人工智能/合作伙伴关系方面的公告。总体而言,WDAY值得长期投资者买入,有望利用人工智能实现12-15%的营收增长,尽管短期内利润率和市场动态仍存在波动。

25-01-09:

市值(十亿美元)67

首席执行官 Carl Eschenbach2025 年预计收入变化 +13%

2025 年预计销售额(十亿美元)9.4

法定名称 Workday Inc.

Workday, Inc.(纳斯达克股票代码:WDAY)是领先的财务和人力资源企业云应用程序。

2024年第三季度业绩:工作日报告总收入为21.6亿美元,同比增长16%,订阅收入也增长16%,达到19.6亿美元。调整后的收益(EPS)为1.89美元,超出分析师的预期。

指引更新:该公司将2025财年订阅收入预测修改为77.03亿美元,略低于之前的预期,导致股价下跌。

分析师评级和价格目标:

一致评级: 28位分析师一致给予Workday股票“买入”评级。

价格目标: 12个月的平均目标价格为292.07美元,表明较当前价格有大约15.52%的上涨潜力。

最新动态:

标准普尔500指数标准纳入: Workday被添加到普尔500指数中,自2024年12月23日起生效,取代Qorvo Inc.

人工智能创新:该公司扩展了其人工智能平台Illuminate,增强了分析员工反馈和决策的能力,从而增加了其解决方案的需求。

投资考虑:

工作日持续收入增长和人工智能方面的战略进步在企业软件市场中引发了有利地位。最近被纳入标准普尔500指数可能会吸引更多投资者的兴趣。然而,订阅收入预期的小幅度和附加的股价值得密切关注。

No comments:

Post a Comment