星展集团控股有限公司2024年第四季度及财年业绩回顾

2025年2月10日星展集团控股有限公司(SGX:D05),通常简称为星展银行,不仅是新加坡最大的银行,也是东南亚资产规模最大的银行。

总部这个总部新加坡的银行不仅是本国基准海峡指数的成分股,而且其权重也最高,在撰写本文时大约25%,显然超过排名位于第二的华侨银行,其权重约为14%,是大华银行,其权重约为12%。

星展银行提供全面的消费者、中小企业和企业银行服务,业务覆盖19个市场。该银行的重点是大中华地区、东南亚和南亚地区。

兼围绕该银行领导人的头条新闻之一,Piyush Gupta先生将于2025年3月28日在该银行即将举行的年度股东大会上退休,他已掌舵15年。接替他的职务是谭苏珊女士,她目前是该银行的副总裁银行集团业务负责人。

星展银行是三家新加坡上市银行中第一家于今天上午(2月10日)公布第四季度及截至2024年12月31日即(2024财年)银行的业绩。供稿,大华银行将于下周三(2月19日)公布业绩,华侨银行将于2月26日公布业绩。

在今天的文章中,您将看到我对星展银行最新参考数据和赔率以及的评论:

数据(2023财年第4季度与2024财年第4季度,以及财务年2023财年与2024财年)

在本节中,您将看到我对星展银行第四季度以及2024财年报告的财务数据的回顾,并与去年同期报告的财务数据进行了比较:2023财年第四季度与2024财年第四季度相比:

| 2023财年 第四季度 | 2024 财年 第四季度 | %方差 | |

| – 净息差(S$) | 34.34亿 | 37.28亿 | +8.6% |

| – 净费用及佣金收入(S$) | 8.67亿 | 9.68亿 | +11.6% |

| – 其他非利息收入(S$) | 7.06亿 | 8.09亿 | +14.6% |

| 总收入(S$) | 50.07亿 | 55.05亿 | +9.9% |

| 总支出(S$) | 22.05亿 | 23.95亿 | +8.6% |

| 净利(S$ ) | 22.69亿 | 25.22亿 | +11.2% |

我的观察:总体来看,新加坡最大的银行第四季度的业绩非常强劲——净息差录得高个人口支出,净及佣金收入以及非利息收入录得其他几个人口就业。

星银行的净息差录得类似8.6 %至37.28亿新元,差增加了2个基点(bp)(从2023财年第四季度的2.13%增至2024财年第四季度的2.15%)。该银行的净息及佣金收入大约增长11.6%,至9.68亿美元,得益于这财富其管理的提高。

其他非利息收入也同步增长1 4.6%,达到8.09亿新元,受益客户收入和房地产收益增长41%。此外,市场交易收入也较去年的低基数增长了40%。

最后,在计入为星展基金会和其他慈善事业承担的企业责任(CSR)拨社会备1亿新元后,星展银行的同期增长11.2%,达到26.22亿新元。

2023财年与2024财年对比:

| 2023财年 | 2024财年 | %方差 | |

| – 净息差(S$) | 136.42亿 | 144.24亿 | +5.7% |

| – 净费用及佣金收入(S$) | 33.84亿 | 41.68亿 | +23.2% |

| – 其他非利息收入(S$) | 31.54亿 | 37.05亿 | +17.5% |

| 总收入(S$) | 201.8亿 | 222.97亿 | +10.5% |

| 总支出(S$) | 80.56亿 | 88.95亿 | +10.4% |

| 净利润(S$) | 100.62亿 | 112.89亿 | +12.2% |

金收同比增长23.2%,达到41.68亿元新元,其中财富管理业务是主要推动力。

其他非利息收入同比增长17.5%至37.05亿元新元,财资业务收入达到新高,同时市场交易收入出现大幅增长。最后

,计入1亿元新元的企业社会责任拨备(与去年相同)后,星展银行的同期增长12.2%,达到112.89亿新元的新高。

关键财务布局(2024财年第三季度与2024财年第四季度相比)

我每个季度审查银行业绩时都重点关注三个关键的财务差异,它们是:(i)净息差,(ii)股本回报率,以及(iii)不良贷款率。对于那些不熟悉这些财务术语的人来说,这里有一个简单的、俗懂易懂的解释——净息差,以百分比表示,是银行的收益与支付之间的差额(那么,这个数字就可以,因为有助于银行的净利息收入);本股回报率,也以百分比表示,是银行在业务中利用每一美元股东资金所获得的利润(同样,这个数字相当的贷款);最后,不良率,也以百分比表示,目前银行有多少贷款无法承受足够的风险(不用说,这个数字越低)。

| 2024 财年第三季度 | 2024 财年第四季度 | 差异( 百分点 – pp) | |

| 净息 差(%) | 2.11% | 2.15% | +0.4个百分点 |

| 股票回报率 (%) | 18.7% | 15.8% | -2.9个百分点 |

| 不良 贷款率(%) | 1.0% | 1.1% | -0.1个百分点 |

其他不良贷款率小幅上升了0.1个至1.1%,因为不良资产增加了7.6%(从2024年第三季度的46.8万亿财税增量到2024财年第四季度的50.36万亿)。

向股东派发股息

星展银行是新加坡三家上市银行中一家每季度向股东派发一次亲近的银行(作为收入投资者,我这种做法,它为我提供了更规律的账单),而其他银行则每半年派发一次亲近。在

下面的两个表格中可以看到星展银行公布的第四季度及春节,以及与去年同期公布的金额进行了比较喜欢:

2023财年第四季度与2024财年第四季度来源:

| 2023财年第四季度 | 2024 财年第四季度 | %方差 | |

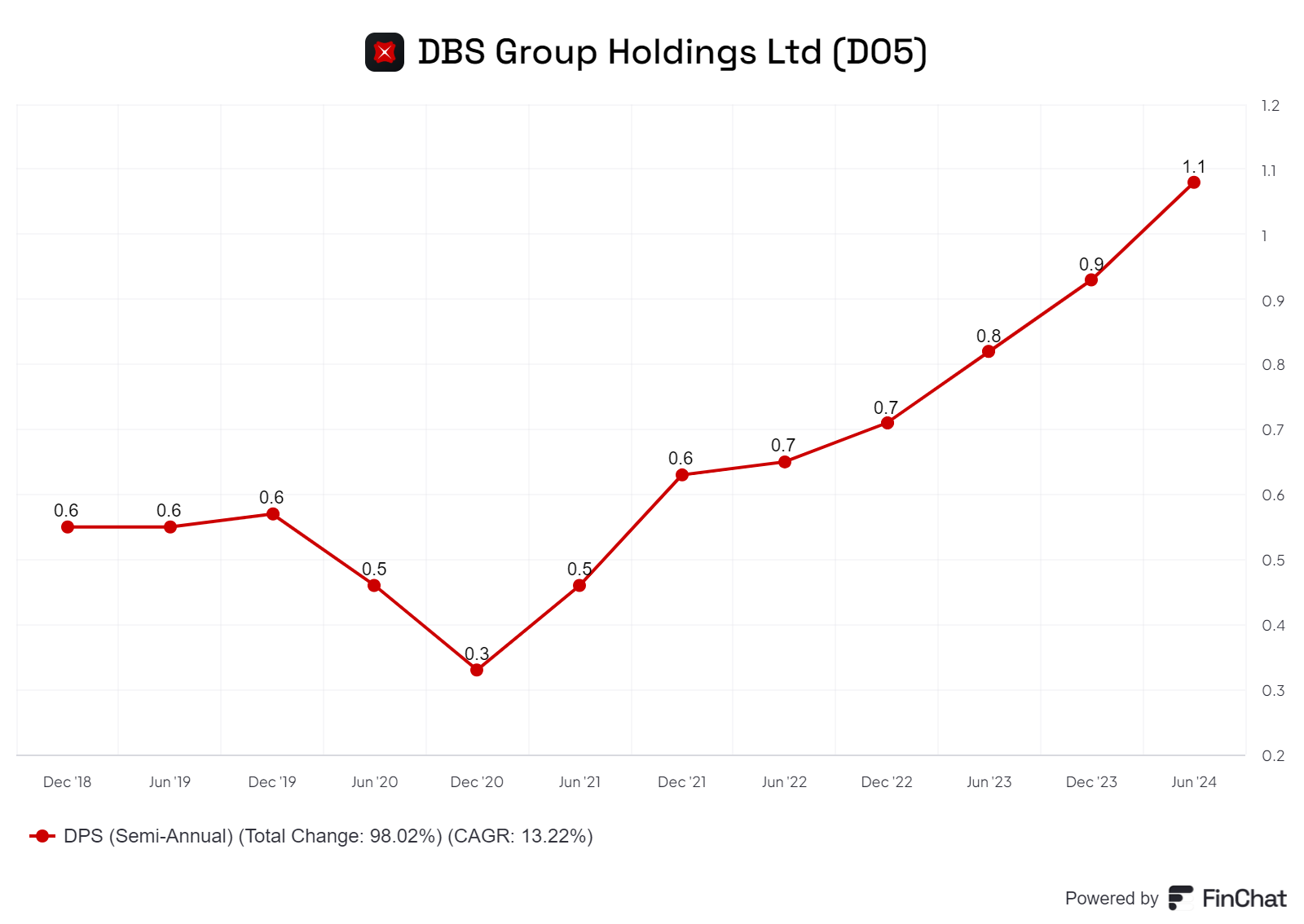

| 每股股息(S$) | 54.0分 | 60.0分 | +11.1% |

2023财年与2024财年对比:

| 2023财年 | 2024财年 | %方差 | |

| 每股股息(新元) | 192.0分 | 222.0分 | +15.6% |

如果您是星展银行的股东,请注意以下第四季度分红派发日期:

除利息日:2025年4月7日

记录日期:2025年4月8日

付款日期:2025年4月16日

Piyush Gupta 先生的评论和展望(摘自银行新闻稿)

“2024年,我们的财务业绩实现历史新高,股本回报率达18.0%,在发达市场银行中名列前茅。资产负债表管理支持净利息收入增长,投资者情绪改善,推动财富管理费和财务客户销售额再创新高。“宏观经济和地缘政治的不确定性依然存在,但十年的专利经营和数字化转型使我们有能力继续实现健康的回报。回顾我在星展银行的历程,我对银行的现状感到满意,并相信在苏珊的领导下,银行将再创辉煌。

结束语

在皮尤什在古普塔的实现下,该行在上一季度和年初财报中,又取得了创纪录的业绩。特别是,该行的总收入和收入达到新高。类似的净费用和佣金收入也首次超过40亿新元大关强劲的业绩,第四季度的增长增长11.1%至60.0美分,2025财年复活节也将保持这一水平。此外,股东还可以预计2025财年未来几个季度的资本将重新为15.0美分另外,与3个月前的上一季度(即2024财年第三季度)相比,其

第四季度的股本回归率持续上升,为2.9个百分点,贷款不良率不良贷款率也随之上升,为0.1个不良贷款增量(这可能导致资产增加了7.6%)。不过,与2023财年相比,其股本率和不良贷款率保持不变,分别为18.0%和1.1%。

目前,许多盈利季度,房地产投资信托基金(REIT)已发布了截至9月30日的季度业务更新或完整财务业绩。

接下来是银行——说到银行,新加坡资产规模最大的银行星展集团控股有限公司(SGX:D05),最大的星展银行,今天凌晨(2024年11月7日)最先发布其2024年9月30日的财年第三季度和前9个月的业务更新。如果您想知道的话,大华银行和华侨都银行将在明天早上发布其2024年9月30日和前9个月的业务更新。

在本文中,您将找到星展银行最新业务更新中关注的关键亮点(包括其关键财务数据和利率以及融资支付):

主要数据(2023财年第三季度与2024财年第三季度,以及2023财年9M与2024财年900万)

在本节中,您将找到新加坡最大银行报告的第三季度以及2024财年前9个月的关键财务数据:

| 2023 财年第三季度 | 2024 财年第三季度 | %方差 | |

| – 净利息收入(百万新元) | 35.04亿美元 | 35.97亿美元 | +2.7% |

| – 净费用及佣金收入(百万新元) | 8.43亿美元 | 11.09亿美元 | +31.6% |

| – 其他非利息收入(百万新元) | 8.45亿美元 | 10.47亿美元 | +23.9% |

| 总收入(百万新元) | 51.92亿美元 | 57.53亿美元 | +10.8% |

| 总支出(百万新元) | 20.38亿美元 | 22.49亿美元 | +10.4% |

| 股东应占净费用(百万新元) | 25.93亿美元 | 30.27亿美元 | +16.7% |

我的观察:星展银行第三季度总体表现强劲,尤其是首次突破30亿新元大关,这得益于净及佣金收入以及其他非利息收入的强劲增长。

净利息收入同比增长2.7%至36亿新元,贷款增加2%。

净费用及收入佣金同比增长31.6%,达到创纪录的11亿新元,其中财富管理收入增长55%。财务客户销售额也出现增长。

总支出增长10.8%,至57亿元新元,部分原因是新收购的台湾花旗银行产生的支出,占建设的3个百分点。

| 2023 年 9 月 | 2024 财年 | %方差 | |

| – 净利息收入(百万新元) | 102.08亿美元 | 106.96亿美元 | +4.8% |

| – 净费用及佣金收入(百万新元) | 25.17亿美元 | 32亿美元 | +27.1% |

| – 其他非利息收入(百万新元) | 24.48亿美元 | 28.96亿美元 | +18.3% |

| 总收入(百万新元) | 151.73亿美元 | 167.92亿美元 | +10.7% |

| 总支出(百万新元) | 58.51亿美元 | 65亿美元 | +11.1% |

| 股东应占净费用(百万新元) | 77.93亿美元 | 87.67亿美元 | +12.5% |

我的观察:与去年同期相比,星展银行2024财年前9个月的关键财务业绩也表现强劲——净费用及佣金收入、其他非利息收入以及归属于股东的7均实现了7个百分点的增长。

净利息收入保持稳定,同比增长4.8%,贷款增长2%。

净费用及收入佣金同比增长27.1%,达到创纪录的32亿元新元,主要受益财富管理、信用卡和贷款相关费用。

其他非利息收入同比增长18.3%至29亿新元,其中,财资客户销售额新高。

总支出较去年同期增加11%,其中花旗台湾占4个百分点。

主要布局(2024财年第二季度与2024财年第三季度)

就关键的财务方面而言,我重点关注其中三个,即净息差(银行从贷款中记账的钱与支行的支付本之间的差额)、股票回报率(银行每一美元股东权益所欠的利润)以及贷款不良率(银行有多少贷款可能面临无法增加的风险)。

与我在上中审查其关键财务数据的方式不同,我将通过比较本季度报告的统计数据(即截至2024年9月30日的2024财年第三季度)与上一季度报告的统计数据(即截至2024年6月30日的2024财年第二季度)来审查该银行的关键财务数据,如下所示:

| 2024 财年第二季度 | 2024 财年第三季度 | 差异(百分点pp) | |

| 净息差(%) | 2.14% | 2.11% | -0.03个百分点 |

| 股票回报率(%) | 18.8% | 18.7% | -0.1个百分点 |

| 不良贷款率(%) | 1.1% | 1.0% | -0.1个百分点 |

我的观察:星展银行的主要财务状况继续保持稳定——净息差为2.11%,股本换算为18.7%。

不良贷款率再次改善0.1个百分点至1.0%,不良贷款较上季度下降8%,因为还款、升级和销核超过了新增的不良资产

向股东派发股息

星展银行是新加坡三家上市银行中一家按季度向股东派发方便的银行。

预计,第三季度的增长率为 54.0 美分。与去年同期的 48.0 美分相比,增长了 12.5%。

如果您是星展银行的股东,请注意以下有关即将发财的日期:

除息日:2024年11月14日

记录日期:2024年11月15日

付款日期:2024年11月25日

Piyush Gupta 先生的评论和展望(摘自银行新闻稿)

“我们在第三季度再次实现了创纪录的业绩。商业面净息得益于我们资产表利率的下降,而财富管理则推动收入达到新高,因为良好的宏观经济和利率前景提振了人们的信心。我们今天宣布的新重组计划以我们陷入困境的资本状况和持续的盈利能力为基础,这对资本管理又是一项艰巨的任务。我们仍然发挥有利作用,将继续为股东带来健康的回报。”

结束语

对于这家总部位于新加坡的公司来说,这又是一个破纪录的季度——其净费用及佣金收入在第三季度和2024财年前9个月仅出现新高,财资客户销售额在今年前9个月出现新高,第三季度各股东的类似情况也首次超过30亿新元。

每当我回顾一家银行的业绩时,我关注俱乐部的3个关键财务均保持稳定,其净息差为2.11%,股本回报率为18.7%。不良贷款率进一步改善,为1.0%(对我来说是积极的)。

我认为,该银行最大的新闻是宣布股票回购,将在公开市场回购价值30亿新元的股票并取消。不过,请注意,回购将由股东自行决定并根据市场情况进行。

总而言之,作为星展银行的股东,我对银行的最新“成绩单”感到满意。

星展集团消费银行与财富管理部董事总经理兼主管许志在采访中透露,星展管理的客户资产,包括私人银行和下游银行的资产今年6月达到3960亿元,到2027年将达到5000亿元。(彭博社)

星展银行去年的财富管理收入超过20亿元。随着全球富裕投资者将资产转移到亚洲,星展的目标是在2027年前,使财富管理收入增加一倍。

星展集团消费银行与财富管理部董事总经理兼主管许志坤近日接受彭博社访问时表示,星展服务富裕客户的收入入市在近10年涨一倍,预计能在未来三年达到同等水平,于2027年达到40亿元。

许志坤的乐观凸显了财富管理收入增加,对推高集团近几年收入的重要性,并在全球利率下降之缓冲星展的盈利所见。

根据《亚洲私人银行家》(亚洲私人银行家) 私人银行家)的排名,星展目前是继瑞士银行(UBS)集团)和汇丰银行(汇丰银行)之后的亚洲第三大私人银行(不包括中国)。在新加坡的1650个单一家族理财办公室中,有一小部分是星展的客户。

许志坤在采访中透露,星展管理的客户资产,包括私人银行和下层资产银行今年6月达到3 960亿元,到2027年将达到5000亿元;投资和购买保险产品的客户收入预计将翻两番。根据波士顿咨询集团(波士顿)

延伸阅读

星展集团财富管理资产管理模拟2026年达到5000亿元

收费收入大幅增长

咨询),三大银行次季表现强劲盈利前景看好集团)7月发布的报告指出,去年,新加坡入驻的海外金融资产突破1200亿美元(约1550亿新元),中国是最大的财富来源。

许志坤表示:“星展的客户来源分布广泛,包括北亚和南亚、中东和欧洲两个,没有特别突出的地区。”

星展在新加坡和香港设置投资中心,为两地的财富客户服务许志坤说,银行有越来越多的客户来自迪拜、然而,银行目前并“没有充足的理由”在阵地设置了个中心。

与银行一样,星展必须确保客户的资产是“干净”的第三。许志坤指出,银行不断投资科技与人力来侦查不当资金流动、加强监视和监控系统,以跟踪上其他新出现的犯罪趋势。

今年7月,香港金融管理局就星展的疏失处以100 0万港元(约166万新元)罚款。在本地历来最大的30亿洗钱案中被定罪的客户银行,致使星展有近1亿元的暴险。

许志坤表示:“问题的关键在于如何平衡有效反钱和风险管理,同时又高洗钱保持效率和业务开放性。”

240920 -- Business Times:星展银行预计,随着富人涌入亚洲,到2027年财富费用将翻倍

随着越来越多的全球富裕投资者将资产转移到亚洲,星展集团控股计划到2027年将财富管理费用提高一倍。

去年,星展银行来自服务富裕客户的收入增至20多亿新元,比2015年翻了一番。星展银行消费者和财富银行业务主管Shee Tse Koon表示,由于世界各地的富家族和办公室纷纷涌向亚洲仓储资金,该行预计在过去的一半也将保持同样的增长速度。过去

他说道:“考虑到我们几年的发展趋势和动力,我们的目标是到2027年今年将财富费用翻一番。”

他说,这个东南亚最大银行的富裕客户通常会投资现金来提高回报,许多人选择星展银行规划来满足他们的信托和遗产需求。乐观的

情绪凸显了财富费用增长的重要性,财富费用增长进而推动了星展银行的收入,并可能在全球利率下降的情况下从而获得缓解。根据《亚洲私人银行家》的排名,星展银行现在还是亚洲(不中国)第三大私人银行,包括包括瑞银和丰收。

到了6 本月,星展银行客户(包括私人银行和低层客户)的资产已达3960亿新元。Shee表示,到2027年这一年,数字将超过5000亿新元,投资和购买保险产品的客户数量预计将增加三倍,但他没有具体说明具体数字。他表示,该银行还负责管理新加坡1650个单一家族理财室的三个。

波士顿咨询集团7本月发布的报告显示,新加坡去年海外金融资产飙升1200亿美元,而中国按绝对值计算是新加坡新财富的最大来源国。

谢伊表示,来自北亚、南亚、中东和欧洲的资产“组合良好”,没有特别占主导地位的领域。Shee

表示,自2023年以来,该银行的客户经理X已增加约20%,并补充说,招聘仍会继续,他们仍会制定未来的员工人数。据《亚洲私人银行家》报道,截至2023年,星展银行的客户经理人数为730名,比去年同期增长 12%,在亚洲(不包括中国)排名第二。

星展银行在新加坡和香港设有两个记账中心,为各地区的优质客户提供服务。尽管银行在迪拜、印度和伦敦的客户吸引力越来越大,但Shee表示,目前“没有令人信服的理由”将把城市视为其第三个记账中心。

与其他银行一样,星展银行也一直在努力确保其客户的资产干净的。今年7月,香港金融管理局该银行处以1000万港元(170万新元)罚款,原因是该行在2012年至2019年期间未能持续监控业务关系并确定高风险客户财富来源等相对。

在新加坡,星展银行对客户的风险敞口洞察1亿新元,这起案件是新加坡今年最大的洗钱案,被定罪的客户涉案金额超过30亿新元,被扣押的资产至少超过30亿新元亿新元。

星展银行不断投资技术和人员发现不当行为和非法资金流动,Shee 他还补充道,星展银行仍在加强监控和监测系统,以跟上新兴犯罪趋势。

他表示:“关键在于如何在有效反洗钱和风险管理之间取得平衡,同时又保持高效和开放的业务运营。”

采访中的其他亮点:

星展银行在印度500拥有该银行已与当地公司在定期保险和共同基金分销等领域展开合作。

继收购花旗集团在台湾的零售业务后,星展银行的业务发展十分强劲,尤其是在信用卡领域。

超过一半的星展银行客户经理在这些项目的早期阶段利用人工智能来帮助准备与客户的投资对话。

- 2024年9月17日:受另一类资产需求增长的一些推动,星展集团控股今年向大中华区投资者出售的半流动性基金产品激增300%,预计这一趋势将持续下去。通过扩大私人银行部门并提供半流动性基金(其中基金的目标是三数的回报,由Apollo、KKR和Brookfield制作)等公司管理),星展银行已超越瑞信,成为亚洲(不包括中国境内)第三大私人银行,管理着约2010亿美元的资产。

- 2024年9月17日:从第四季度开始,新加坡上市的星展银行将向机构投资者和合格财富客户提供场外加密货币期权交易和结构性,有意成为第一家提供与比特币和以太坊价格挂钩的金融产品的亚洲银行。客户可以通过各种节点结构获得加密货币或加密货币的资产管理市场,随后推出恰逢加密货币市场大幅增长约50%,银行数字交易所DDEx的交易活动增长36%。

240821:星展银行推出了5亿元绿色贷款设施,以设想能源在中国开发涡轮机工厂

240816: 星展银行提供 6% 的其中DBS Is Offer 6% 收益率

星展控股有限公司(DBS)最近发布了2024年财务报告。在论文中,我们将深入探讨其表现。- 市值:1011亿美元

- 股息:6.07%

- 市净率:1.61

- 市盈率: 9.6

- 股价回报率:13.15%

- 5 年收益增加: 12%

- DPU 5年增长率:12.95%

财务摘要

陈素珊女士被提名为新任领导层,增强该银行的连续性和稳定性,因为她已经是该集团当前文化和业务组合的关键贡献者。她专注于推动北亚地区的增长、在印度寻求新机遇以及保持该银行对资本回归的承诺,这应该是未来的主要优先事项。

每股股息(DPU)

下面的DPU图表不言自明。多年来,星展银行一直在提高其DPU。如果我们与2020年新冠疫情期间进行比较,星展银行的DPU增长了3倍以上!

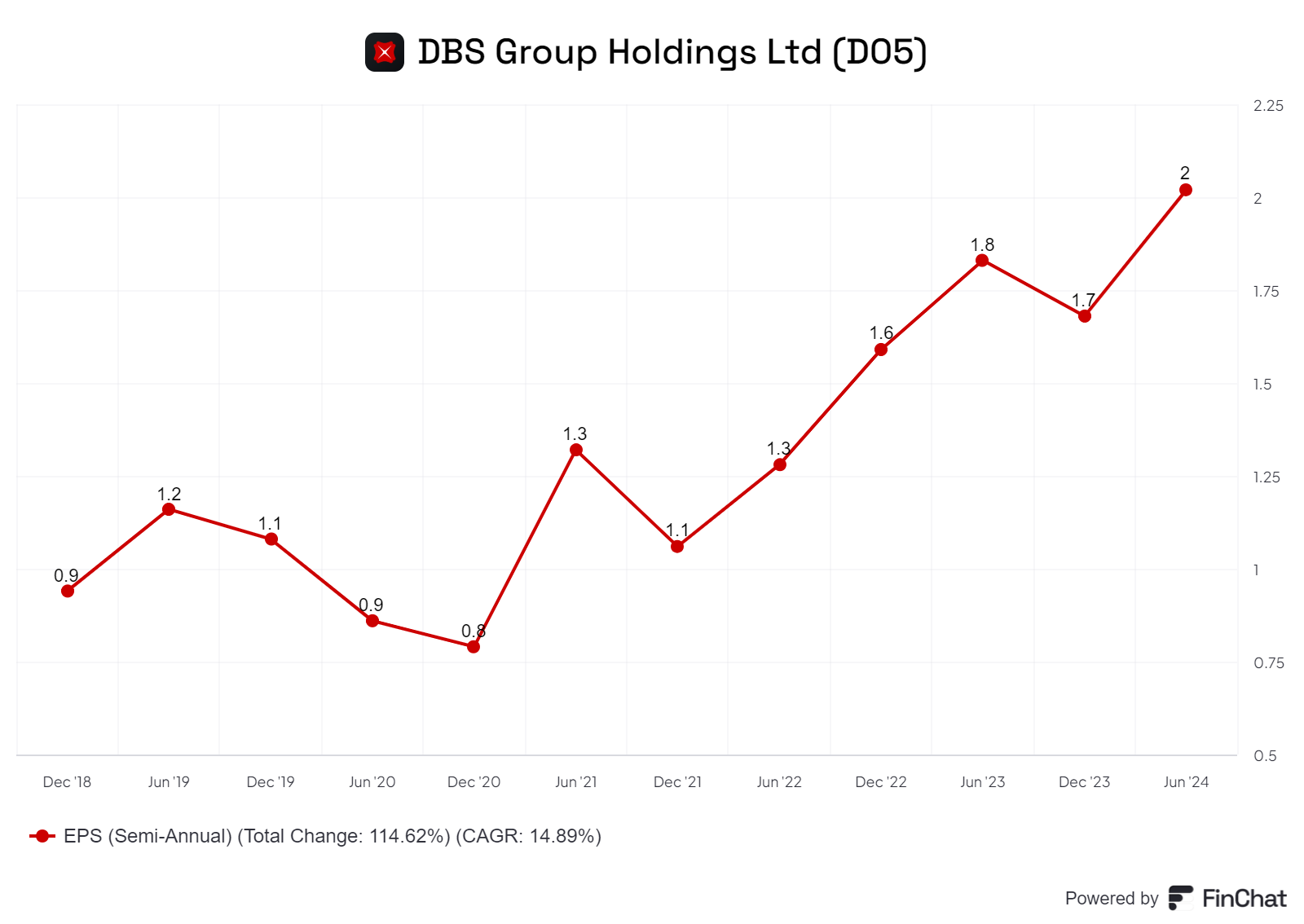

收益

星展银行的平均值高达6.04%,远低于其平均4.5%!

市盈率

收益

星展银行持续保持强劲增长,部分原因是高额利息收入。

目标

星展银行是东南亚资产规模最大的银行,在大型企业贷款、现金管理和财富管理领域占有重要地位。得益于其强大的核心银行业务,该银行在新加坡元CASA(活期和负债账户)市场占有率超过50%此外,该银行通过其香港业务拥有强大的美元融资基础,方便提供了外汇的流动性来源。星展银行目前的战略重点在于商业银行业务,双方该行在全球金融危机爆发前曾尝试转型为全能银行,但结果好坏参半。星展银行也是科技和自动化的早期采用者,利用这些能力新的收入来源并推动成本节约。风险与竞争对手分析:应对挑战

此外,该行的资产质量也值得密切关注,尽管整体资产质量良好,但香港和大中华区的不良贷款同比增长31%。虽然尚未发现系统性压力,但这仍然是一个值得关注的关键风险。

在这些挑战中,星展银行面临着来自区域邻国的竞争,这些同行争夺市场共享并探索新的路径增长。然而,利率下降,但该银行的资产储备表、重要的CET1与大华银行和华侨银行相比,星展银行的

关键财务指标略逊于其竞争对手。

{kind=link}

结论:

星展银行的心态在其驾驭金融格局变化的能力上。稳健的财务业绩、对成本管理的重视以及对回报的承诺都对强势态度作出了贡献。尽管该银行面临潜在的阻力,但其战略愿景、技术力量和经验丰富的领导团队实际上提供了利用新兴机会的工具,并保持了其在东南亚银行业的领先地位。星展银行目前在我们的风险投资组合中,我们将在价格具有吸引力时寻找重要的入门机会。最新报告显示,星展集团控股有限公司(SGX)执行了强劲的财务业绩和对2024年的乐观预期。

240807

- 星展集团2024年第二季度实现增长28亿新加坡元,较去年同期增长4%。股本回升18.2%。总收入增长9%至54.8亿新加坡元。商业净面利息收入因资产负债表增长和息差近乎上升而增加,净收入近似历史新高,财务客户销售保持强劲。市场交易收入也相当。市场交易收入也相当。总收入增长9%至54.8亿新加坡元。商业净面利息收入因资产负债表增长和息差近乎上升而增加,净收入接近历史新高,财务客户销售保持强劲。市场交易收入也相当。市场交易收入也相当。总收入增长9%至54.8亿新加坡元。 33.1 亿新加坡元。与上一季度的记录相比,下降了 5%。

- 几乎,增长9%,达到57.6亿新元的新高,股本回报率为18.8%。总收入增长11%,达到110亿新元,这得益于净利息收入、费用收入和财务客户销售额的广泛增长。成本收入比为39%,拨备前利润增长10%,达到创纪录的67.9亿新元。

- 资产质量继续保持弹性,第二季度不良贷款占比1.1%,特定拨备为贷款的8个基点,点亮为9个基点。

- 商业账簿净利息收入较上年同期增长5%至37.7亿新加坡元,净息差增加2个基点至2.83%,而贷款和存款分别以固定汇率计算增长3%和6%,得益于这花旗台湾的合并。与上一季度相比,净利息收入增长3%,因为固定资产利率重新定价导致净息差增加6个基点。贷款固定汇率计算稳定在4,250亿新加坡元,因为贸易贷款和财富管理贷款的增长导致了非贸易企业贷款的下降。以固定汇率计算也稳定在5,510亿新加坡元,其中Casa和定期存款几乎没有变化。

- 商业账簿净收入较上年同期增长27%,达到创纪录的10.5亿新加坡元。财富管理费用增长37%至5.18亿新加坡元,这得益于存款转向投资和银保以及资产管理规模的扩大。由于开支增加,账单费用增长32%至3.13亿新加坡元。花旗台湾的合并使财富管理和借款费用增长。贷款相关费用也取得增加,增长40%至1.86亿新加坡元。与上一季度相比,净费用收入增加。

- 商业账本其他非利息收入较去年同期增长3%至4.78亿新加坡元,这得益于强劲的财务客户销售。不包括非经常性收益,比上一季度回升15%。市场交易收入为1.87亿新加坡元,比去年同期增长6%,比上一季度回升24%。

- 支出较去年同期增长12%至21.7亿新加坡元,其中花旗台湾占了增长5个百分点。与上一季度相比,支出增长4%,主要原因是员工成本增加。成本收入比例为40%。

- 拨备前利润为33.1亿新加坡元,比去年同期高6%,比上一季度创纪录低5%。

- 商业账簿净利息收入增长6%,至74.2亿新加坡元。净息差因利率上升而增加5个基点,至2.80%。贷款在前一个时期增长1%,即以固定汇率计算增长50亿新加坡元,主要增长来源是贸易贷款和非贸易公司贷款。存款增长2%,即以固定汇率计算增长90亿新加坡元。Casa资金中断较上年减少,但定期的存款增加所为。

- 商业账簿净费用收入增长25%,至20.9亿新加坡元,主要增长来源是财富管理费、信用卡费用和贷款相关费用的增长。

- 商业账簿其他利息增长了23%,至11亿新加坡元,主要增长来源是收入新高的收入客户。 古巴非经常性收入,该业务增长了12%。

- 支出较上年同期增长11%,为42.5亿新元,其中花旗台湾占了5%的增长。与照明相比,支出变化不大。成本收入比为39%。拨备前利润增长10%,达到创纪录的67.9亿新元。

- 亮,消费者银行/财富管理收入增长18%,至50.6亿新元,部分原因是净利息收入、财富管理费和卡费增加,部分原因是花旗台湾的合并。

- 机构银行收入稳定在46.9亿新元,因为贷款相关费用、现金管理费和财务客户收入增加被净利息收入减少所所以。市场交易收入变化不大,为4.33亿新元。

- 资产质量保持良好。不良资产较上一季度下降形成3%至50.8亿新元,因为新增不良资产的被增量和核销所所以。不良贷款率保持稳定,为1.1%。

- 第二季度的特定拨备为 9700 万新元,即贷款的 8 个基点,使半年金额达到 2.1 亿新元,即 9 个基点。第二季度的一般拨备为 5100 万新元,上半年为 7300 万新元。拨备覆盖率为 129%,考虑抵押品后为 227%。

- 流动性继续充足。流动性覆盖率为 148%,净稳定资金率为 116%,均远高于监管要求的 100%。

240620

财务亮点:创纪录的利润:2024 年第一季度,星展集团报告净利润创纪录,达 29.6 亿新元,较上年有所增长。这一业绩得益于费用收入的大幅增长,尤其是财富管理和卡费,这得益于花旗集团台湾的合并。

收入和盈利增长:分析师根据这些结果更新了他们的预测,预测 2024 年的收入为 212 亿新元,每股收益 (EPS) 为 3.73 新元。这表明收入同比增长 4.7%,每股收益增长 2.3%。

股息增加:星展银行宣布季度股息为每股 0.54 新元,同比增长 42%。此前,该行进行了 1 比 1 的红股发行,调整了上一季度每股 0.38 新元的股息。

费用收入增长:2024 年第一季度,该行费用收入同比增长 23%,由于市场状况好转和客户支出增加,财富管理费和信用卡费大幅上涨。

贷款组合:贷款账簿同比持平,为 4162 亿新元,贸易贷款因活动减少和定价不具吸引力而下降。然而,不良贷款总体稳定,为 1.1%,表明资产质量强劲。

展望:

星展集团控股已修改其 2024 年的展望,预计净利息收入将略有改善,非利息收入将大幅增长,尤其是来自财富管理和财务客户部门的收入。该银行预计其总收入将超过之前的预期,预计今年的净利润将更高。

这些更新反映了该银行强劲的财务状况和战略增长计划,为其在未来一年继续取得成功奠定了良好的基础。

No comments:

Post a Comment