以下是亚马逊公司 (NASDAQ:AMZN) 最近半年(大约从 2024 年中到 2025 年 3 月初)的业务表现更新及其展望,基于截至 2025 年 3 月 4 日的现有财务数据、市场趋势和战略发展。

经营业绩:2024 年中至 2025 年 3 月初

财务摘要

- 收入增长:

- 亚马逊报告称,2024 年下半年收入增长强劲。2024 年第三季度(截至 2024 年 9 月 30 日),净销售额达到 1589 亿美元,较 2023 年第三季度的 1431 亿美元同比增长 11%。此前 2024 年第二季度的销售额为 1480 亿美元,同比增长 10%。

- 2024 年第四季度业绩(截至 2024 年 12 月 31 日,通常在 2025 年 2 月初报告)尚未完全公布,但初步数据和分析师估计表明销售额约为 1878 亿美元,较 2023 年第四季度的 1700 亿美元同比增长 10%,这得益于假日购物和 AWS 的发展势头。

- 关键驱动因素:

- AWS:2024 年第三季度为 275 亿美元(同比增长 19%),2024 年全年运营率超过 1070 亿美元。受 AI 需求推动,第四季度可能会进一步增长,可能达到 300 亿美元。

- 北美:2024 年第三季度为 951 亿美元(同比增长 9%),反映了电子商务的弹性和广告增长。

- 国际:2024 年第三季度达到 335 亿美元(同比增长 12%),实现盈利,营业收入达到 13 亿美元。

- 收益:

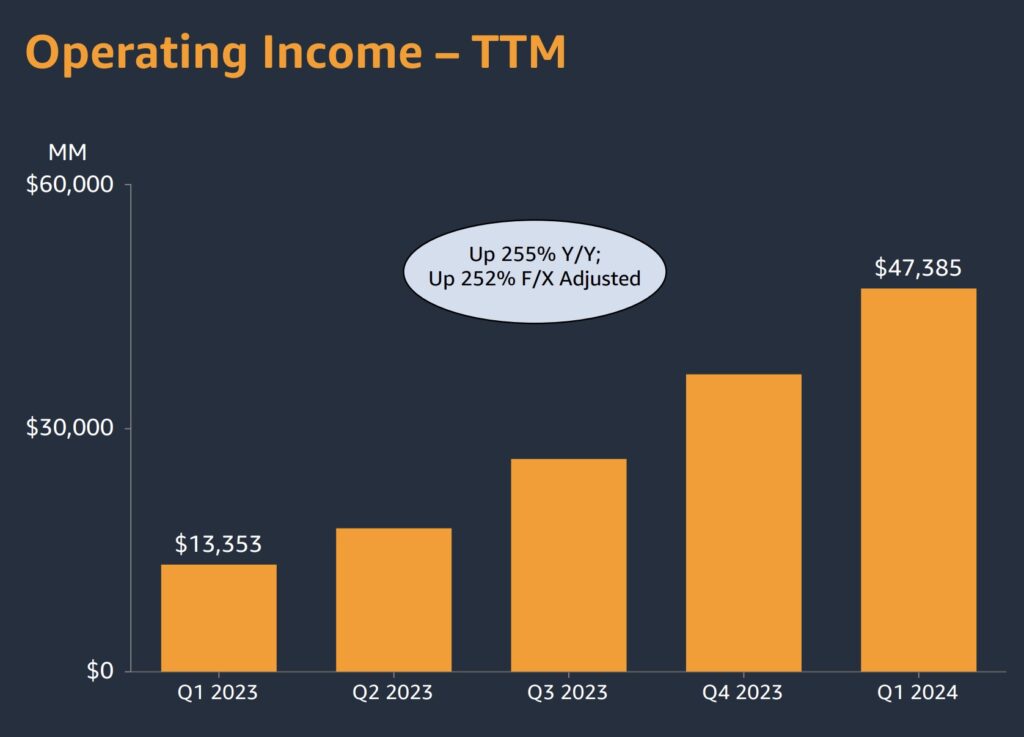

- 2024 年第三季度的营业收入为 174 亿美元,较去年同期的 112 亿美元增长 55%,利润率为 11%。净收入达到 153 亿美元,增长 54%,每股收益为 1.43 美元(而 2023 年第三季度为 0.94 美元),超过预期的 1.15 美元。

- 2024 年第四季度每股收益预计为 1.86 美元(根据分析师共识),营业收入可能超过 200 亿美元,反映 AWS 的盈利能力(第三季度利润率为 38.1%)和电子商务效率。

- 就半年而言,累计每股收益可能超过 3.29 美元(第二季度:1.43 美元 + 第四季度估计),较 2023 年下半年的 2.17 美元有显著飞跃。

- 现金流量和资产负债表:

- 2024 年第三季度,经营现金流(过去十二个月,TTM)达到 1127 亿美元,同比增长 57%,主要受 AWS 和广告推动。自由现金流(TTM)从 2023 年第三季度的 214 亿美元增长至 477 亿美元。

- 2024 年第三季度,现金和有价证券达到 1080 亿美元,支持第三季度 213 亿美元的资本支出(主要是 AI 和 AWS 基础设施)以及预计 2025 年 1000 亿美元以上的资本支出。

分部表现

- AWS:2024 年第三季度同比增长 19%(2023 年第三季度为 12%),营业收入为 104 亿美元。该部门的 AI 推动力(例如 Bedrock、Ocelot 量子芯片将于 2024 年底首次亮相)使其与 Microsoft Azure 和 Google Cloud 竞争,尽管利润率较第二季度的 39% 略有下降。

- 电子商务(北美和国际):根据 X 的帖子,北美第三季度 8% 的营业利润率是沃尔玛的两倍,而国际业务从 2023 年第三季度的 1 亿美元亏损转为 13 亿美元的利润,反映了成本优化和物流规模。

- 广告:2024 年第三季度同比增长 25% 至 143 亿美元,包括北美和国际数据,利用 Prime Video 广告和赞助产品。2024 年全年广告收入可能达到 500 亿美元以上。

股票表现

- 根据《投资者商业日报》的数据,AMZN 股价在 2024 年至 2025 年 2 月期间上涨了 48%,自 2024 年 10 月以来上涨了 20%。从 2024 年年中(190 美元)到 2025 年 3 月初(TradingView 数据为 207 美元左右),该股上涨了约 9%,落后于纳斯达克的 12%,但受到第三季度业绩和假期预期的推动。

挑战

- 指引薄弱:2024 年第四季度的销售指引为 1510 亿至 1555 亿美元,低于华尔街的 1585 亿美元,引发 2025 年 2 月初收益后下跌 3%。原因包括外汇逆风和 AWS 产能限制。

- 资本支出增加:计划 2025 年资本支出超过 1000 亿美元(高于 2024 年的 750 亿美元),这给短期自由现金流带来压力,尽管这对于人工智能和云计算的主导地位具有战略意义。

展望:2025 年初及以后

短期展望(2025 年第一季度至第二季度)

- 收入:根据 TipRanks 的数据,分析师预测 2025 年第一季度的销售额为 1552.8 亿美元(范围:1531.9 亿美元至 1608.2 亿美元),较 2024 年第一季度的 1401 亿美元增长 11%。AWS 和广告应该会推动增长,尽管电子商务可能会在假期后走软。

- 收益:预计每股收益为 1.37 美元(范围:1.07 美元至 1.52 美元),低于第四季度的 1.86 美元,但高于 2024 年第一季度的 1.03 美元,反映出资本支出拖累但 AWS 盈利能力持续。

- 股票:根据 TipRanks 上的 48 位分析师的预测,12 个月目标价为 268.91 美元(较 207 美元上涨 26%)。181 美元至 321 美元的区间表明波动性与 AWS 执行和宏观条件有关。

长期展望(2025-2027)

- 增长动力:

- AWS:预计到 2027 年复合年增长率为 18-20%,随着生成式 AI(例如人类伙伴关系)和量子计算规模的扩大,到 2026 年可能达到 1500 亿美元。利润率可能稳定在 35-37%。

- 电子商务:随着美国市场份额(37.6%)日趋成熟,电子商务将实现中等个位数增长(5-7% 复合年增长率),但物流效率和 Prime Video 广告可能会将北美的利润率提升至 10%。

- 广告:复合年增长率超过 20%,目标到 2027 年达到 800 亿美元,以 15% 的美国数字广告份额挑战谷歌和 Meta。

- 收益:每股收益预测:2025 年为 5.74 美元,2026 年为 7.42 美元,2027 年为 8.80 美元(24/7 Wall St.),意味着年增长率为 20-25%,受资本支出和竞争的影响。

- 估值:预期市盈率为 34 倍(预计 2025 年为 6.50 美元),与同行相比 AMZN 较为合理(Meta:25 倍,微软:35 倍)。如果执行力得当,到 2027 年,市盈率将达到 40 倍,可能将其推高至 350 美元以上。

风险与机遇

- 风险:FTC 反垄断诉讼(定于 2026 年 10 月开庭)可能会耗尽资源或迫使公司剥离资产(例如物流)。来自 Temu、Shein 和 Azure 的竞争可能会侵蚀市场份额。宏观经济放缓可能会影响可自由支配的支出。

- 机遇:Kuiper 项目(卫星互联网)和人工智能创新(例如 Alexa 升级)可能会开启新的收入来源。2025 年 1 月后特朗普领导的放松管制措施可能会缓解法律压力。

结论

亚马逊 2024 年下半年表现出强劲增长势头——收入增长 11%,营业收入激增 55%,AWS 的运行率达到 1070 亿美元——尽管指引出现问题且资本支出巨大。其股价在半年内小幅上涨(9%),落后于科技同行,但有望上涨。展望未来,2025 年的收入增长率为 11-13%,股价潜力为 287 美元(根据 24/7 Wall St.),AWS 和广告是催化剂。长期来看,如果能规避反垄断和竞争风险,到 2027 年,股价可能达到 300-350 美元,这将巩固 AMZN 在人工智能和云计算转型中的必备股地位。

主要财务亮点:

收入:亚马逊报告称,2024年第四季度的净销售额为1878亿美元,较2023年第四季度的1700亿美元增长10%。

营业收入:公司营业收入从去年同期的132亿美元增至212亿美元。

净收入:本季度净收入达到200亿美元,即此时摊薄收入1.86美元,而2023年第四季度为106亿美元,即摊薄收入1.00美元。

分部表现:

北美:销售额同比增长10%至1156亿美元。

国际:销售额增长8%至434亿美元;不包括汇率变化,约为9%。

亚马逊网络服务(AWS): AWS增长19%至288亿美元,不过略低于一些分析师的预期。

其他亮点:

广告收入:本季度同比增长18%,总计173亿美元。

资本支出:亚马逊首席财务官Brian Olsavsky表示,2025年资本支出可能超过1000亿美元,设施集中在AWS和人工智能基础设施上。

市场反应:

尽管收益强劲,但亚马逊股价在盘后交易中下跌了4%以上。这归因于该公司对下一季度的预期,该预期预期收入在1510亿美元至1555亿美元之间,低于分析师的预期。该公司称不利的外汇汇率是导致低迷的一个因素。

总体来看,亚马逊在2024年第四季度表现强劲,AWS和广告等关键领域都取得了显着增长。然而,该公司对下一季度的牛奶预期引发了一些投资者的担忧。

2024年11月16日:土耳其个人数据保护委员会(KVKK)因125GB数据泄露事件导致安全保障不足,亚马逊对游戏平台Twitch处以200万里拉(约58,000美元)为例。此次数据泄露事件影响了土耳其超过35,000名个人,KVKK称其未能进行风险评估并及时报告数据泄露。

2024年11月14日:美国国家劳工关系委员会(NLRB)发现亚马逊公司在关税会议期间做出非法威胁和承诺,阻止其纽约JFK8成立仓库工会。NLRB已决定禁止此类“强制抗议会议”,并责令亚马逊发布相关通知;该国可能会面临法律挑战,并可能在未来领导层的后续行动中继续进行。

2024年11月13日:亚马逊公司和宜家将与零海运买家联盟提出,于1月邀请标明近零排放的电子燃料驱动海运,以加速生态业的脱碳。该联盟的目标预计于2027年开始,旨在减少约47万吨温室气体排放,到2050年实现净零排放承诺的减少。

2024年11月13日:亚马逊公司推出了“Amazon Haul”,这是一个备受关注的美国电子商务服务,提供售价为20美元或同类的产品,许多商品价格低于10美元,有些甚至低至1美元。该服务可通过亚马逊应用程序搜索“Haul”来访问,旨在与Shein和Temu等平价邻竞争,从而响应消费者青睐更实惠商品的趋势。

2024年11月12日:亚马逊网络服务(AWS)宣布将向使用Trainium AI芯片的计算积分提供1.1亿美元的计算积分,旨在与Nvidia(纳斯达克股票代码:NVDA)在AI领域展开竞争。该计划包括卡内梅隆大学和加州成本大学伯克利分校人员的参与研究,AWS允许直接进行芯片编程,以寻求免费和性能优化的客户。

2024年11月11日:印度执法局计划传唤Flipkart和亚马逊的制裁,原因是这家公司涉嫌违反外国投资法,双方,执法局近期对这家公司的相关部分卖家进行了突击检查。这家公司在印度电子商务领域占有相当大的市场份额,被指控通过关键卖家控制库存,而这种行为是印度法律禁止的。

2024年11月11日:亚马逊正在开发智能眼镜,内部代号为“Amelia”,以帮助货运司机在路线上进行逐向导航,旨在提高最后一英里的货运效率并减少对手持GPS的依赖。然而,该项目面临电池消耗、数据需求和利用司机方面的挑战,如果无法克服这些障碍,可能会被推迟或搁置。

2024 年 11 月 8 日:据报道,亚马逊正在讨论对人工智能严重公司 Anthropic 进行第二次重大投资,该公司于去年 9 月宣布了 40 亿美元的投资,旨在为 Anthropic 技术的使用提供早期权。Anthropic 是一家由前 OpenAI 共同创建的公司,它使用亚马逊的云服务进行人工智能模型训练,并更喜欢由 Nvidia 提供提供设计的(纳斯达克股票代码:NVDA)人工智能芯片驱动的亚马逊服务器。

2024年11月7日:亚马逊网络服务(AWS)宣布计划在未来5年内投资12亿欧元(13亿美元)拓展在意大利的数据中心业务,计划到2029年为建筑、工程和维护行业提供5,500个工作岗位。这是AWS在欧洲广泛拓展的一部分,增加了其在西班牙和德国的投资,其意大利客户包括军队和Assicurazioni Generali。

2024年11月1日:亚马逊公司季度收入超出预期,得益于其云服务部门亚马逊网络服务(AWS)收入增长19%,以及企业AI支出不断增加。该公司公布的第三季度收益为1.43美元,预计的拨款为1.14美元,总收入为1589亿美元,超过市场预期的1572亿美元。

2024年11月1日:美国联邦能源管理委员会(FERC)拒绝了电网暂停数据中心直接连接到塔伦能源公司(纳斯达克股票代码:TLN)萨斯奎哈纳核的修订协议,理由是担心消费者电费增加和供电量增加。FERC提出了亚马逊对亚马逊可能影响出现的问题,而持有不同意见的委员威利·斯警告称,美国可能会阻止美国在这一领域的升级。

2024年10月31日:超过500名亚马逊致函AWS总裁马特·加曼(Matt Garman),敦促取消全面复工政策,并反驳他声称大多数员工支持该规定的说法。员工们认为,该政策重视远程工作员工的数据支持优势,尤其影响那些需要育儿或面临医疗挑战的员工,并取代亚马逊成为“全球最佳雇主”的承诺。

2024年10月12日:亚太地区能源和环境政策负责人肯·黑格表示,由于亚洲缺乏核能力,亚马逊正专注于利用风能和太阳能为亚洲的项目提供动力。虽然美国正在探索利用核电站对亚马逊数据中心供电,但亚马逊在亚太地区拥有83个可再生能源项目,总带宽超过2.2个低碳瓦,并正在东南亚和印度寻求进一步的清洁能源协议。

2024 年 9 月 20 日:据诺基亚的一份声明称,德国一家法院裁定亚马逊未经许可在其流媒体设备中非法使用诺基亚的专利视频技术。此前,亚马逊于 7 月在美国联邦法院对诺基亚提起诉讼,指控这家芬兰公司侵犯了其多项云计算专利。

2024年10月23日:据信息报道,亚马逊此次即将推出的低价店面销售的产品设置严格的价格,例如珠宝价格上限为8美元,沙发价格限制上限为20美元。亚马逊关税正是为了与Temu和Shein等价格折扣平台竞争,这些平台因而广受欢迎。

2024年10月12日:亚太地区能源和环境政策负责人肯·黑格表示,由于亚洲缺乏核能力,亚马逊正专注于利用风能和太阳能为亚洲的项目提供动力。虽然美国正在探索利用核电站对亚马逊数据中心供电,但亚马逊在亚太地区拥有83个可再生能源项目,总带宽超过2.2个低碳瓦,并正在东南亚和印度寻求进一步的清洁能源协议。

2024年10月8日:美国联邦贸易委员会对亚马逊在线零售反竞争行为的诉讼将继续进行,尽管州检察长提出的一些指控遭到驳回。法官裁定,亚马逊关于有利于竞争的论点不能在早期阶段被考虑。

2024 年 10 月 2 日:美国国家劳工关系委员会对亚马逊提起诉讼,指控该公司是通过第三方签约的送货司机的联合雇主。这可能会导致该公司因影响这些司机的劳动违规行为而被追究责任。

2024 年 10 月 3 日:亚马逊计划在假日购物季招聘 25 万名运输和仓库工人,与去年的数量持平,因为电子商务支出预计将在 2024 年最后一个季度超过整体假日销售额。尽管劳动力市场疲软,但亚马逊的招聘策略超越了塔吉特 (NYSE: TGT) 等竞争对手,后者计划招聘 10 万名季节性工人。

2024 年 10 月 3 日:亚马逊计划在假日购物季招聘 25 万名运输和仓库工人,与去年的数量持平,因为电子商务支出预计将在 2024 年最后一个季度超过整体假日销售额。尽管劳动力市场疲软,但亚马逊的招聘策略超越了塔吉特 (NYSE: TGT) 等竞争对手,后者计划招聘 10 万名季节性工人。

2024 年 9 月 20 日:据诺基亚的一份声明称,德国一家法院裁定亚马逊未经许可在其流媒体设备中非法使用诺基亚的专利视频技术。此前,亚马逊于 7 月在美国联邦法院对诺基亚提起诉讼,指控这家芬兰公司侵犯了其多项云计算专利。

240913 -- Digest: 亚马逊宣布投资 6.6 亿美元,提高其送货服务合作伙伴 (DSP) 司机的薪酬,预计平均每小时收入将至少增加 1.50 美元至近 22 美元,比去年增长 7%,具体取决于地点。这是对 DSP 计划 21 亿美元投资的一部分,同时亚马逊还计划推出一款应用程序,让司机可以提前获得工资,并使用人工智能来提高司机的安全性,与此同时,劳动监管机构正在对其作为潜在联合雇主的角色进行持续审查。

240912 -- Digest:亚马逊网络服务公司 (AWS) 宣布计划到 2034 年在巴西投资 101 亿雷亚尔(18 亿美元),以扩大和维护其在巴西的数据中心运营。此前,该公司在 2011 年至 2023 年期间在巴西投资了 192 亿雷亚尔。

240911 -- Digest:亚马逊网络服务 (AWS) 宣布计划在未来 5 年内在英国投资 80 亿英镑(104.5 亿美元)用于建设和维护数据中心,预计到 2028 年将为该国 GDP 贡献 140 亿英镑,并支持超过 14,000 个工作岗位。这标志着 AWS 在英国的投资加速,自 2022 年以来,AWS 已在伦敦和曼彻斯特的设施上投入了 30 亿英镑,因为整个欧洲对人工智能驱动的云服务的需求不断增长。

240902 -- Digest:2024 年 8 月 30 日:亚马逊的升级版 Alexa 将于 10 月发布,由于后者存在性能问题,它将依赖 Anthropic 的 Claude AI,而不是亚马逊自己的技术。新的“Remarkable”版本使用高级 AI 执行更复杂的任务,将作为付费服务提供(亚马逊计划每月收费 5 至 10 美元),而现有的“Classic”版本仍然免费。

2024 年 8 月 31 日:亚马逊宣布“收购” Covariant 创始人及其部分员工,以增强其仓库自动化能力。虽然亚马逊没有透露收购细节,但它还获得了 Covariant 机器人基础模型的非独家许可。

亚马逊股票 (纳斯达克股票代码:AMZN) 第二季度收益预测:预计又是一个非凡的季度

亚马逊第二季度的收益即将公布。尽管分析师设定的标准很高,但该公司的增长势头似乎正在全力以赴,这得益于人工智能和 AWS 业绩,以及转向更高的利润率,没有放缓的迹象。这为未来另一个强劲的季度奠定了基础。

第二季度财报季已经到来,7 月 25 日,科技巨头亚马逊AMZN -0.32% ▼将公布其财务业绩。作为长期看好 AMZN 股票的投资者,我相信该公司的积极势头将在第二季度持续下去,这得益于其向利润率更高的服务的转变、人工智能的进步以及其核心业务亚马逊网络服务 (AWS)。

在本文中,我将重点关注 6 月份季度的预期,并回答以下问题:华尔街对亚马逊营收和利润增长的预测有多强烈?投资者应该关注哪些主要话题?最后,在收益日之前买入该股是否值得?

亚马逊第一季度回顾和华尔街展望

过去几个季度,很明显,在首席执行官安迪·贾西 (Andy Jassy) 的领导下,亚马逊已将重点从第一方零售转向云计算和广告等利润率更高的服务。

自上任以来,贾西一直致力于削减成本、精简运营,并通过裁员数千人来重组亚马逊的配送网络。他还高度关注 AWS,这仍然是亚马逊业务中至关重要且利润丰厚的部分。在过去一年里,这些部门的利润大幅增加,2024 年第一季度也不例外。

资料来源:亚马逊投资者关系

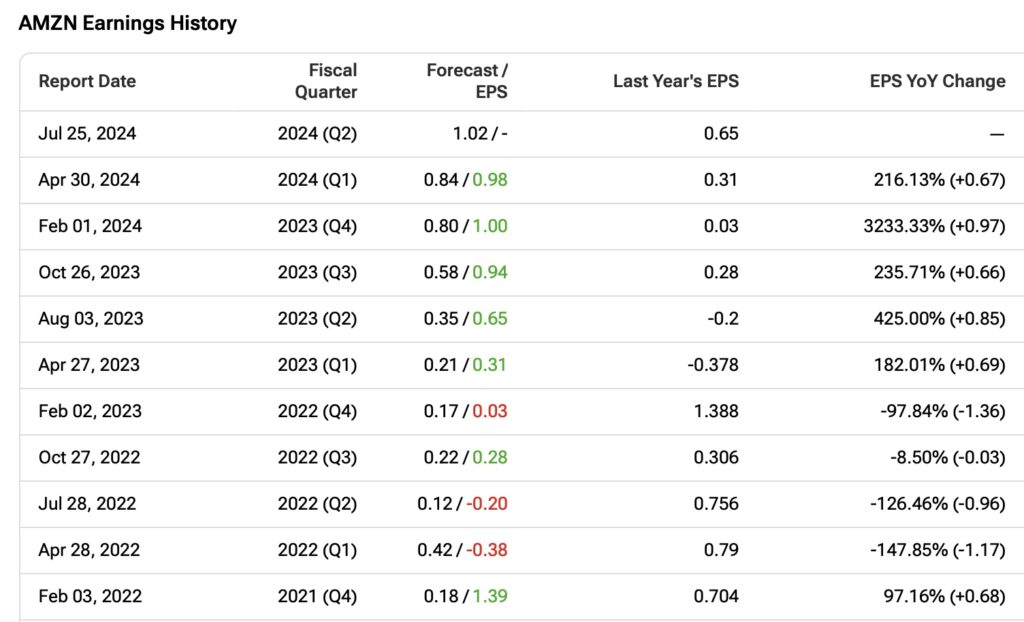

在 4 月份报告的上一季度中,亚马逊的每股收益超出预期 18.6%,营收超出预期 7.64 亿美元,给市场留下了深刻的印象。

将 2023 年第一季度与 2024 年第一季度进行比较,亚马逊的营业利润率大幅提高。AWS 是亮点,因为亚马逊成功将其营业利润率从 2023 年第一季度的 3.7% 提高到 10.7%,其中云部门的营业利润率从 24% 上升到 37.6%(尽管这部分是由于改变了其服务器的预计使用寿命)。在北美,营业利润率从 1.2% 跃升至 5.8%。国际部门从 -4.3% 上升至 2.8%。

面对利润率的这种转变,华尔街提高了标准,尤其是对亚马逊的盈利。这家电子商务巨头预计将在第二季度公布 56% 的年每股收益增长,过去三个月里,有 29 位分析师上调了他们的预测,只有 6 位分析师下调了预测。

营收方面,亚马逊预计比去年第二季度增长 10.6% 至 1486.4 亿美元。不过,这一数字反映出更大的质疑声,因为只有 4 位分析师上调了预测,而 34 位分析师下调了预测。

据亚马逊管理层称,第二季度净销售额预计将增长 7% 至 11%,这已经考虑到了不利的外汇影响。此外,与美国相比,欧洲的消费趋势较弱,也可能成为不利因素。

与普遍预期的 1487 亿美元营收相比,亚马逊预计净销售额将在 1440 亿美元至 1490 亿美元之间。分析师似乎押注于该范围的高端,这可能表明该公司的营收预测过于保守。

但即使门槛很高,亚马逊在过去 10 个季度中已经 7 次超出华尔街的每股收益预期。如果亚马逊在第二季度再次超过预期,这将是该公司连续第六个季度超出预期。

投资者应关注的关键领域

分析师和投资者很可能会重点关注 AWS 的表现。近几个季度,亚马逊的 AWS 业务增长显著,一直超出预期。该公司计划增加资本支出 (CapEx),凸显了其云计算领域对生成式 AI 的强劲需求。仅在第一季度,亚马逊就花费了 140 亿美元资本支出,去年总投资额达到 484 亿美元。

一个关键关注点是 AWS 如何捍卫其在与微软MSFT +1.33% ▲ Azure 和 Alphabet GOOGL +2.26% ▲ Google Cloud 等竞争对手的竞争中的市场份额,这两家公司都凭借专有模型表现强劲。

人们还想知道企业是否青睐开源模型,这可能会使 AWS 比其竞争对手受益更多。首席执行官安迪·贾西 (Andy Jassy) 强调,客户更喜欢将他们的模型带到他们的数据中,而不是相反,这与 Azure 和 Google Cloud 的方法不同。

令投资者满意的另外两个关键领域是展示 AI 对 AWS 以外收入增长的影响,特别是在广告领域,上个季度广告销售额同比增长 24%。

此外,投资者将密切关注亚马逊为 Prime 会员实施快速高效送货战略的能力,该战略旨在改善消费者体验并提高利润率。

上个季度,亚马逊预计其营业收入将在 100 亿美元至 140 亿美元之间,高于去年同期的 77 亿美元,其中包括季节性股票薪酬支出。

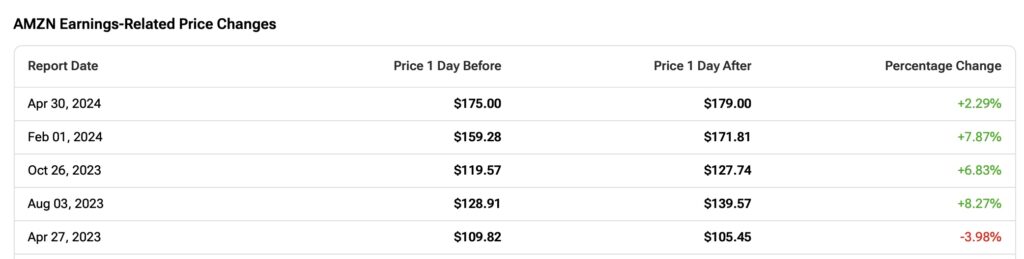

在我看来,如果亚马逊在人工智能的推动下实现 AWS 增长,扩大广告收入,并通过高效的 Prime 配送提高营业收入,那么它应该会报告一个稳定的季度。从历史上看,亚马逊会保守地引导投资者,避免过度承诺,这意味着本季度令人失望的可能性很小。这也增加了出现积极惊喜的可能性。回顾过去五个季度,AMZN 股价通常会在财报公布后的第二天表现出积极的反应。

根据分析师的说法,AMZN 股票值得买入吗?

华尔街对亚马逊的股票极为看好,第二季度的业绩似乎将令投资者感到满意。华尔街每位研究亚马逊的分析师都给出了买入建议,形成了强力买入的共识评级。44 位看涨分析师的平均目标股价为每股 223.76 美元,这意味着上涨潜力为 22.6%。

查看更多 AMZN 分析师评级

关键要点:盈利前看好亚马逊

尽管分析师考虑亚马逊第二季度业绩预期的上限该寄予厚望,但到公司保存的业绩记录,我认为这应该不会构成问题。如果亚马逊向投资者展示出强劲的AWS增长、来自人工智能投资的强劲收入以及广告收入的复苏表现,那么它会目前,我预计近期

不会出现与这些观点相矛盾的关闭,因此在财报之前公布,对我来说是 AMZN 事实上,上季度对公司在人工智能(尤其是 AWS)方面的增长过度,这表明其增长故事仍处于早期阶段。

2024 年 8 月 31 日:亚马逊宣布“收购” Covariant 创始人及其部分员工,以增强其仓库自动化能力。虽然亚马逊没有透露收购细节,但它还获得了 Covariant 机器人基础模型的非独家许可。

亚马逊股票 (纳斯达克股票代码:AMZN) 第二季度收益预测:预计又是一个非凡的季度

亚马逊第二季度的收益即将公布。尽管分析师设定的标准很高,但该公司的增长势头似乎正在全力以赴,这得益于人工智能和 AWS 业绩,以及转向更高的利润率,没有放缓的迹象。这为未来另一个强劲的季度奠定了基础。

第二季度财报季已经到来,7 月 25 日,科技巨头亚马逊AMZN -0.32% ▼将公布其财务业绩。作为长期看好 AMZN 股票的投资者,我相信该公司的积极势头将在第二季度持续下去,这得益于其向利润率更高的服务的转变、人工智能的进步以及其核心业务亚马逊网络服务 (AWS)。

在本文中,我将重点关注 6 月份季度的预期,并回答以下问题:华尔街对亚马逊营收和利润增长的预测有多强烈?投资者应该关注哪些主要话题?最后,在收益日之前买入该股是否值得?

亚马逊第一季度回顾和华尔街展望

过去几个季度,很明显,在首席执行官安迪·贾西 (Andy Jassy) 的领导下,亚马逊已将重点从第一方零售转向云计算和广告等利润率更高的服务。

自上任以来,贾西一直致力于削减成本、精简运营,并通过裁员数千人来重组亚马逊的配送网络。他还高度关注 AWS,这仍然是亚马逊业务中至关重要且利润丰厚的部分。在过去一年里,这些部门的利润大幅增加,2024 年第一季度也不例外。

资料来源:亚马逊投资者关系

在 4 月份报告的上一季度中,亚马逊的每股收益超出预期 18.6%,营收超出预期 7.64 亿美元,给市场留下了深刻的印象。

将 2023 年第一季度与 2024 年第一季度进行比较,亚马逊的营业利润率大幅提高。AWS 是亮点,因为亚马逊成功将其营业利润率从 2023 年第一季度的 3.7% 提高到 10.7%,其中云部门的营业利润率从 24% 上升到 37.6%(尽管这部分是由于改变了其服务器的预计使用寿命)。在北美,营业利润率从 1.2% 跃升至 5.8%。国际部门从 -4.3% 上升至 2.8%。

面对利润率的这种转变,华尔街提高了标准,尤其是对亚马逊的盈利。这家电子商务巨头预计将在第二季度公布 56% 的年每股收益增长,过去三个月里,有 29 位分析师上调了他们的预测,只有 6 位分析师下调了预测。

营收方面,亚马逊预计比去年第二季度增长 10.6% 至 1486.4 亿美元。不过,这一数字反映出更大的质疑声,因为只有 4 位分析师上调了预测,而 34 位分析师下调了预测。

据亚马逊管理层称,第二季度净销售额预计将增长 7% 至 11%,这已经考虑到了不利的外汇影响。此外,与美国相比,欧洲的消费趋势较弱,也可能成为不利因素。

与普遍预期的 1487 亿美元营收相比,亚马逊预计净销售额将在 1440 亿美元至 1490 亿美元之间。分析师似乎押注于该范围的高端,这可能表明该公司的营收预测过于保守。

但即使门槛很高,亚马逊在过去 10 个季度中已经 7 次超出华尔街的每股收益预期。如果亚马逊在第二季度再次超过预期,这将是该公司连续第六个季度超出预期。

投资者应关注的关键领域

分析师和投资者很可能会重点关注 AWS 的表现。近几个季度,亚马逊的 AWS 业务增长显著,一直超出预期。该公司计划增加资本支出 (CapEx),凸显了其云计算领域对生成式 AI 的强劲需求。仅在第一季度,亚马逊就花费了 140 亿美元资本支出,去年总投资额达到 484 亿美元。

一个关键关注点是 AWS 如何捍卫其在与微软MSFT +1.33% ▲ Azure 和 Alphabet GOOGL +2.26% ▲ Google Cloud 等竞争对手的竞争中的市场份额,这两家公司都凭借专有模型表现强劲。

人们还想知道企业是否青睐开源模型,这可能会使 AWS 比其竞争对手受益更多。首席执行官安迪·贾西 (Andy Jassy) 强调,客户更喜欢将他们的模型带到他们的数据中,而不是相反,这与 Azure 和 Google Cloud 的方法不同。

令投资者满意的另外两个关键领域是展示 AI 对 AWS 以外收入增长的影响,特别是在广告领域,上个季度广告销售额同比增长 24%。

此外,投资者将密切关注亚马逊为 Prime 会员实施快速高效送货战略的能力,该战略旨在改善消费者体验并提高利润率。

上个季度,亚马逊预计其营业收入将在 100 亿美元至 140 亿美元之间,高于去年同期的 77 亿美元,其中包括季节性股票薪酬支出。

在我看来,如果亚马逊在人工智能的推动下实现 AWS 增长,扩大广告收入,并通过高效的 Prime 配送提高营业收入,那么它应该会报告一个稳定的季度。从历史上看,亚马逊会保守地引导投资者,避免过度承诺,这意味着本季度令人失望的可能性很小。这也增加了出现积极惊喜的可能性。回顾过去五个季度,AMZN 股价通常会在财报公布后的第二天表现出积极的反应。

根据分析师的说法,AMZN 股票值得买入吗?

华尔街对亚马逊的股票极为看好,第二季度的业绩似乎将令投资者感到满意。华尔街每位研究亚马逊的分析师都给出了买入建议,形成了强力买入的共识评级。44 位看涨分析师的平均目标股价为每股 223.76 美元,这意味着上涨潜力为 22.6%。

查看更多 AMZN 分析师评级

关键要点:盈利前看好亚马逊

尽管分析师考虑亚马逊第二季度业绩预期的上限该寄予厚望,但到公司保存的业绩记录,我认为这应该不会构成问题。如果亚马逊向投资者展示出强劲的AWS增长、来自人工智能投资的强劲收入以及广告收入的复苏表现,那么它会目前,我预计近期

不会出现与这些观点相矛盾的关闭,因此在财报之前公布,对我来说是 AMZN 事实上,上季度对公司在人工智能(尤其是 AWS)方面的增长过度,这表明其增长故事仍处于早期阶段。

No comments:

Post a Comment