![]()

- 收入:2024年第四季度,嘉年华的收入可能继续增长,这得益于对游轮的需求、更高的收益增加以及消费的。作为背景,2024年第三季度(截至2024年8月31日)报告的收入为79亿美元,创历史新高,较2023年第三季度的69第四季度是假日旅行的旺季,收入可能接近或超过60亿美元,符合分析师对持续收益强劲和满员率(由于增加停车而超过100%)的预期。

- 净收入:嘉年华的盈利能力一直在改善,因为它正在从疫情的损失中恢复过来。2024年第三季度,净收入为17.4亿美元。2024年第四季度的净收入可能较低,但仍为正值,可能在3亿至5亿美元左右,这源于变化和相关更高的运营(燃料、重建),与过去第四季度的成本结果一致,例如2023年的3.03亿美元。

- 伊斯坦布尔收益(EPS):2024年第四季度的报表收益可能在0.10美元至0.15美元之间,而2024年第四季度的报表收益为0.14美元(超过预期的0.08美元)。这反映了这导致了接下来的复苏,但收益仍然正常,表明复苏继续。

- 关键指标:

- 入住率:可能保持在100%以上,因为嘉年华自2023年以来一直报告满船,2024年第三季度的入住率112%。

- 预订趋势:第四季度通常为2025年的预订奠定基础。嘉年华可能报告2025年的预订量高峰,这与第三季度的趋势一致,2024年的预订量几乎提前一年就已全部预订。

- 债务管理:嘉年华通过低息债务继续减少其高额债务发行(截至2024年中期为280亿美元)。2025年2月,该公司赎回了10亿美元2030年的高额债务支出,降低了利息支出,这可能对第四季度的财务前景产生积极影响。

- 运营品牌亮点:该公司推出了九个运营着92个洪水公司,第四季度没有大规模增加船队,但继续关注新目的地,如庆祝活动重点(将于2025年7月开放)。燃料成本是一项重大支出,可能会稳定下降或增加上升,具体取决于全球疫情,2024年底双方徘徊在每个码头70-80美元左右。

- 挑战:潜在的不利因素包括运营增长和影响欧洲航线的地缘政治紧张局势,但北美需求(嘉年华最大的市场)依然强劲。商务部长霍华德·卢特尼克(Howard Lutnick)在2025年初特朗普政府对关税公司征税的发表评论可能会带来不确定性,但不会对第四季度产生直接影响。

- 由于淡季,收入略低于第四季度,约为55-60亿美元。

- 净收入接近盈亏平衡或亏损幅度缩小(例如-5000万美元至5000万美元),因为从历史上看,第一季度的净收入较弱。

- 2025年的预订量持续强劲,增强了多年来的乐观增长情绪。

25.42美元25-01-25: $25.42

过去六个月中,嘉年华邮轮公司(Carnival Corporation & plc)(纽约证券交易所代码:CCL)表现出强劲复苏浪潮,在邮轮度假需求增长的推动下实现了创纪录的财务业绩。

财务摘要:

2024年:

- 收入:达到创纪录的250亿美元,比上年增长15%。

- 净收入:报告为19亿美元,超出之前预期1.3亿美元以上。

- 调整后EBITDA:达到创纪录的61亿美元,较上年增长40%。

- 营业收入:飙升超过80%,达到36亿美元。

2024年第四季度:

- 收入: 59.4亿美元,比上年增长10%。

- 净收入: 3.03亿美元,与2023年同期的亏损4800万美元相比,净收入大幅上升。

- 调整后收益(EPS): 0.14美元,超过分析师预期的0.08美元。

运营业绩:

预订趋势:该公司报告称,2025年总预订量历史新高,价格和入住率均偏历史新高。2025年和2026年的预订量历史持续新高,表明需求持续旺盛。

减债:嘉年华2024年预付了33亿美元的债务,2023年1月的总债务相应减少了80多亿美元,最终全国债务为275亿美元。

市场表现:

2025年1月25日,嘉年华的股票交易价为25.42美元,较前收盘价小幅下跌0.74%。

最起码乔什·韦恩斯坦对公司的发展趋势充满了信心,并强调了公司在实现2026年目标方面取得的进展。在强劲的预定量和战略举措的支持下,公司预计2025年的收益将大幅增长。

总而言之,嘉年华集团在过去六个月中取得了显着的财务和运营改善,为邮轮行业的持续增长做好了准备。

嘉年华邮轮公司(纽约证券交易所股票代码:CCL)的资产存储表和信托在过去一年中的表现出现明显好转,主要是邮轮行业的财务大幅复苏。

资产负债表重点:

债务削减:该公司的总债务较2023年1月高峰减少了80多亿美元,到2024年底,债务余额为275亿美元。本次削减是到2024年总计33亿美元的债务预付款实现的,自2023年初以来,总预付款已达到73亿美元。

流动性状况:截至2024年11月30日,嘉年华维持42亿美元的流动性,包括12亿美元现金和现金等价物以及29亿美元多种循环信贷额度。

现金流亮点:

经营利润:公司产生大量经营收入,有利于其减少债务和投资于船队升级。

资本支出:投资于新船交付和特定边境目的地的开发,例如计划于 2025 年开放的庆祝活动。

这些强化策略提高了嘉年华的资产持有表,改善了其余额,为公司实现可持续增长和提高股东财务价值奠定了基础。

- 行业:非必需消费品

- 量化行业排名(截至2024年8月28日):504 家公司中排名第5

- 量化行业排名(截至2024年8月28日):36家公司中排名第1

- 当前股价(截至2024年8月28日):15.13美元

- 200天SMA(截至2024年8月28日):14.64美元

- 市值:213.3亿美元

- 量化评级:强力购买

在经历了强劲的低迷后,嘉年华在疫情后表现良好。该公司前二季度表现强劲,收入新高,入住率也刷新历史新嘉年华控股上调了2024年年底业绩预期,预期净收入为15.5亿美元,比第一季度预期高出2.75亿美元。嘉年华计划在2025年进行拓展,将专门为嘉年华运营公司建设建设巴哈马节日目的地帆岛庆典。帆岛将于2025年下半年开始运营,首先2026年将庆祝18个珊瑚岛是一个战略选择,旨在增加收入,并帮助成本管理,因为它靠近佛罗里达州。

该公司的资产持有情况状况良好。EBIDTA(同期)目前为310%,经营稳健增长,为516.82%。该公司的EBITDA利润率高达22.48%。从估值角度来看,CCL的市盈率为13.1 4倍,相对于行业中下降了-16.63%。总体来看,嘉年华中心公司处于有利地位,可以利用增长机会,同时仍为投资者提供一些价值。该公司的定量因子评级评分卡可以及时描述上述重要的投资特征。“这些举措加上计划于2027年和2028年交付2个Excel级资产,赋予嘉年华邮轮公司的运力比2019年增长约50%。到2028年,嘉年华品牌将占我们投资组合的37%、一个29%,因为我们会继续积累我们的投资组合,从而最大程度地提高投资回报率。

当然,专注于我们为嘉年华邮轮公司打造的精彩目的地体验——庆典岛,将很快支持这一举措,并通过增量收入提升和提高消费效率(从而其战略位置)来增加回报。2025年下半年开始推出我们前往节日群岛的邮轮,到2026年,邮轮群岛的邮轮将增至18嘉年华总裁兼CEO乔希·温斯坦(乔希·温斯坦)表示。

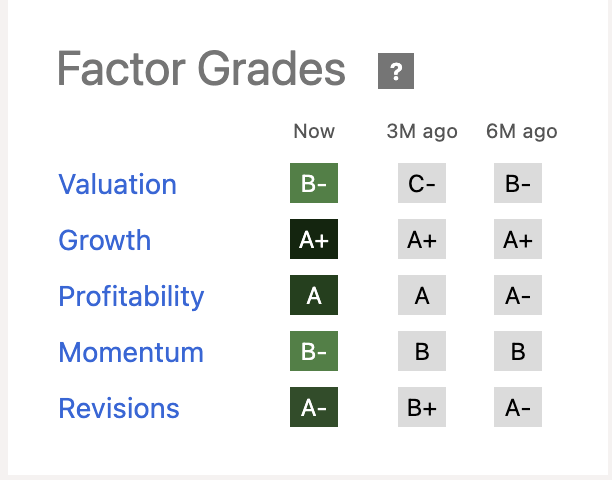

CCL 因素记分卡

CCL成分记分卡(SA Premium)

CCL 股票价格等级

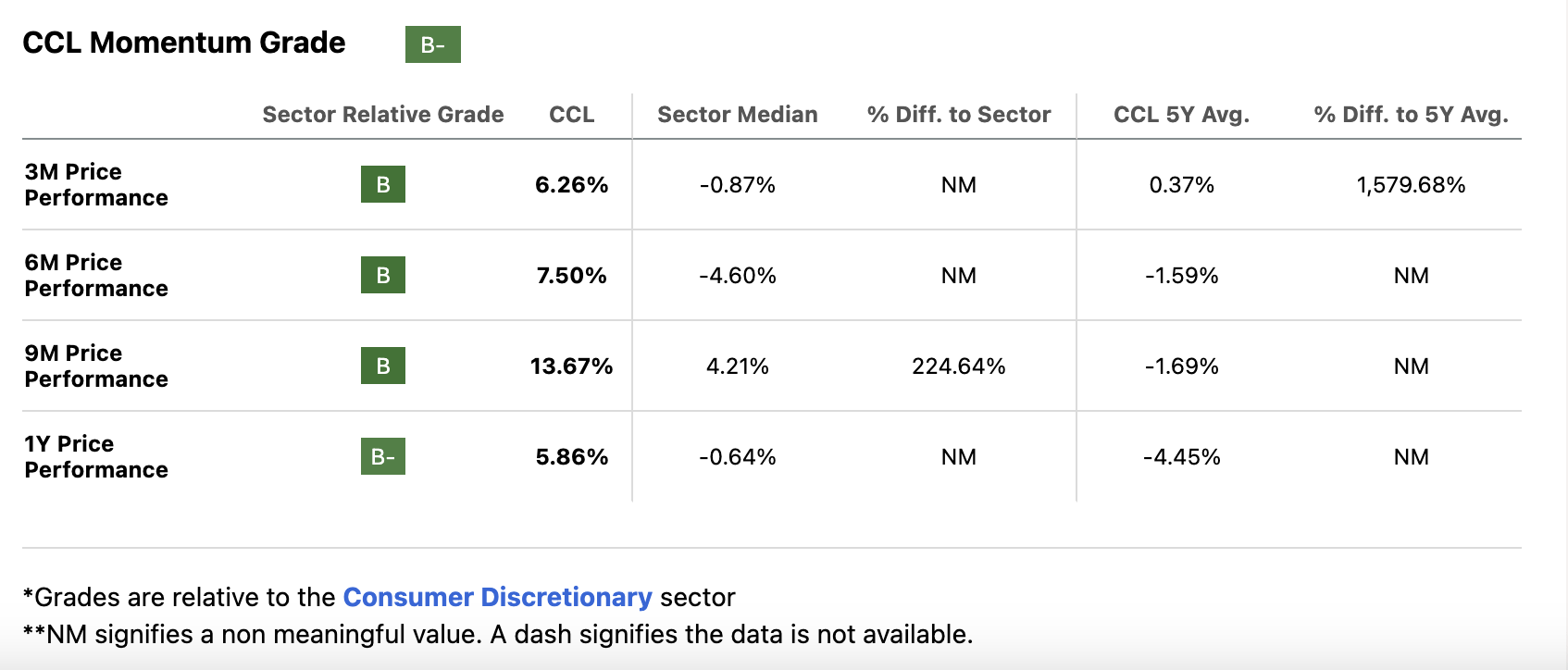

CCL 股票动量等级(SA 溢价)

No comments:

Post a Comment