2024 年 10 月 24 日:欧盟法院裁定英特尔胜诉,结束了这家美国芯片制造商与欧盟监管机构之间长达近 20 年的反竞争行为指控法律纠纷。欧盟委员会此前曾因英特尔向主要电脑制造商提供回扣而对其处以罚款,监管机构声称此举是为了阻止竞争对手 AMD(纳斯达克股票代码:AMD)。

240917 -- 金橘研究: 英特尔发布重磅消息:是时候收购晶圆代工企业了

- 概括英特尔与亚马逊赢得数十亿美元的重大设计合同。

- 英特尔的代工部门将成为独立的子公司,使其能够独立筹集资金并减少利益冲突。

- 凭借明确的代工厂转型计划和 18A 节点的积极势头,英特尔值得买入。

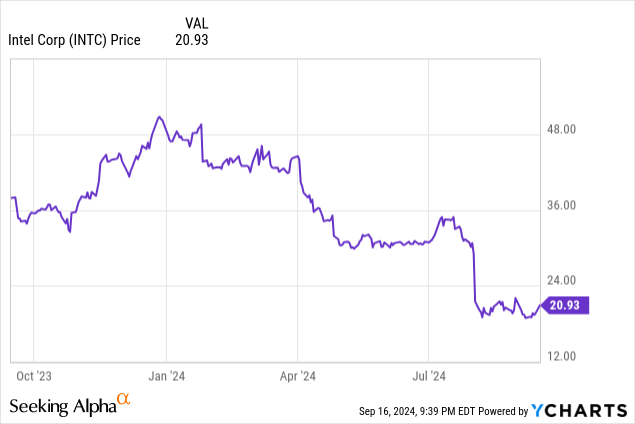

英特尔 ( NASDAQ: INTC )周一收盘后终于向投资者带来了一些好消息,该公司宣布已与亚马逊达成长期合作伙伴关系,为其 18A 和英特尔 3 处理器生产芯片,并将使代工部门成为英特尔内部的“独立子公司”。市场显然喜欢这一举措,因为该股盘后上涨近 8%,至每股 22.50 美元,这是有充分理由的,因为在我看来,有很多值得喜欢的地方。

对 18A 的信任投票

- Kumquat Research 又一篇关于英特尔的文章?!我知道我知道,但英特尔正在成为各大媒体的头条新闻,这些事件都值得讨论。但这是几周以来英特尔首次因为积极的原因登上新闻头条,股东们应该欢呼雀跃!具体来说,该公司宣布了一项“多年期、数十亿美元”的交易,将使用即将推出的 18A 制造节点为亚马逊制造定制 AI 芯片,并宣布英特尔的代工部门将成为公司内部的独立子公司,而不是分拆。这两项都是重大利好发展,但让我们先从亚马逊的交易开始。

- 我在上周的文章中详细介绍了英特尔 18A 和台积电 ( TSM ) 即将推出的节点之间的较量,我指出英特尔跳过 20A 节点,将资源和投资集中在 18A 上,这实际上是一次孤注一掷的举动:随着代工厂的亏损不断增加,18A 的失败可能意味着公司的困境。可以在此处阅读该文章。

- 我还报道了路透社最近的一篇报道,称博通 ( AVGO ) 对 18A 的初步评估感到失望,如果谣言成真,这可能会对英特尔的未来产生负面影响。亚马逊的加入,市场情绪发生了 180 度的大转变。这笔交易为 18A 流程带来了巨大的信心,因为亚马逊承诺在未来几年内投入数十亿美元在英特尔工厂生产芯片。这正是英特尔投资者一直在等待的迹象,表明该公司的制造业困境可能大部分都已成为过去。

- 另一个好消息是,英特尔和亚马逊还承诺合作,在英特尔 3 节点上为 AWS 生产至强处理器。作为全球最大的处理器消费者之一,亚马逊选择英特尔来生产这些即将推出的产品,这对该公司受创的制造业务来说是一个巨大的胜利。

- 但这还不是全部!英特尔还宣布将让其代工厂成为公司内部的独立子公司。接下来让我们讨论一下。

- 在几周前的另一篇文章中,我讨论了流传的分拆传闻,并指出此举将是一个错误,会对股东价值产生负面影响。您可以在此处阅读该文章。

- 英特尔管理层似乎已经同意了,他们似乎选择了“分拆”而不是分拆,尽管目前的计划似乎确实为未来的分拆打开了大门。目前还不清楚这将如何运作,但基本情况似乎是,该代工厂将独立,拥有自己的董事会,拥有独立的会计和财务部门(这部分的大部分工作已经在顺利进行中),并能够筹集自己的资金。

- 此举还有许多重大好处,主要是它消除了一些芯片制造商在使用英特尔节点制造处理器时可能遇到的利益冲突,从而为英特尔的芯片设计部门提供更多资源。此外,能够独立筹集资金可以帮助该部门应对一些资本密集型举措,以扭转代工厂的局面,而不会让公司的其他部门背负债务负担。

- 在我的文章中,我对分拆持怀疑态度,因为担心代工厂如何独立生存,担心分拆会束缚设计部门多年,因为代工厂与设计部门签订了锁定合同,而且会危及 30 亿美元的 CHIPS 资金。然而,这种分阶段的方法,即在内部扭转代工厂的局面,并在时机成熟时建立未来的分拆,更令人接受。

- 虽然我对这些发展持乐观态度,但外部客户究竟会作何反应仍有待观察。英特尔将如何执行部门分离?这是否足以说服潜在竞争对手加入?如果最终分拆,目前看来可能性更大,股东将如何分配所有权?

投资者要点

英特尔终于给投资者带来了成功扭亏为盈的希望。亚马逊已经收购了 18A,管理层似乎有计划解决代工厂的问题,然后像鸟儿从巢中飞出来一样将其释放。在人们越来越担心英特尔寄予厚望的制造节点可能面临问题之后,这一声明暂时打消了这些担忧。

由于代工分拆的不确定性以及直接剥离的可能性,我最初将 INTC 的评级下调至“持有”,但在获得重大设计胜利以及代工部门成功之路明确之后,我重新将 INTC 评级为“买入”,并认为该公司将继续表现良好。投资者应密切关注未来的客户公告,因为通常只需要一张大多米诺骨牌倒下,其他人就可能效仿,尤其是当第一张多米诺骨牌是亚马逊这样的客户时。

240914 -- Digest:

据彭博社报道,英特尔公司已获得高达 35 亿美元的联邦拨款,用于为美国国防部生产半导体。知情人士透露,这笔资金是根据英特尔与美国官员达成的一项具有约束力的协议提供的。

240913 -- Digest:

欧盟委员会批准向英特尔在波兰的芯片组装和测试工厂提供超过 74 亿兹罗提(19.1 亿美元)的政府援助,总投资额超过 250 亿兹罗提。这一决定是在英特尔削减成本的努力下做出的,这引发了人们对欧洲项目推迟或取消的担忧,不过波兰预计该交易将在年底前完成并开始建设。

240913 -- News:

240830 -- Digest:

240823:

1.概述

半导体行业的领先参与者Intel Corporation(INTC)最近发布了第二季度2024年收入报告,揭示了财务状况的混合绩效。该公司在首席执行官帕特·盖尔辛格(Pat Gelsinger)的领导下进行了重大转变,旨在重新获得半导体市场的领导力,并推动未来的增长,尤其是在AI和PC市场中。

2.最近的财务业绩

第2季度2024年,英特尔报告的收入增长符合其预测,尽管诸如新出口控制限制之类的挑战。但是,由于战略决策,盈利能力低于预期,包括其核心Ultra AI CPU的加速和增加了AI PC类别的投资,该类别目前占市场的不到10%,但预计到2026年,将增长到超过50%。公司的运营费用也受这些战略投资的影响,以及改善其制造过程并带来更多内部生产的努力。

3.战略计划和未来前景

英特尔制定了一项详细计划,以提高盈利能力和效率,到2025年的成本节省超过100亿美元。该计划包括到2025年底的人数减少15%以上,并大大降低了资本支出和运营费用。英特尔还专注于其新的运营模型,该模型将英特尔产品和英特尔铸造厂的财务报告分开,旨在简化运营和消除复杂性。

展望未来,英特尔预计,由于库存调整和某些细分市场的需求,预计恢复速度会慢于最初预计的恢复速度,但英特尔预计将在今年剩余的时间内进行连续收入增长。该公司仍致力于制定高级半导体技术的战略,并在2025年下半年推出了其新的Panther CPU,其新的Panther CPU预期了Intel 18A流程。

4.市场地位和竞争

英特尔继续面临来自AMD和NVIDIA等其他半导体巨头的激烈竞争,尤其是在CPU和AI市场。尽管英特尔在开发AI特异性CPU和增强其制造能力方面取得了长足的进步,但其竞争对手也一直在迅速发展,对英特尔施加了压力,以迅速进行创新和适应。

5.投资注意事项

考虑英特尔的投资者应权衡未来增长的潜力与公司面临的当前挑战。尽管英特尔对新技术和重组工作的积极投资可能会在未来几年带来巨大的收益,但该公司最近的财务业绩和竞争格局的现有风险。此外,英特尔决定从2024年第四季度中止其股息的决定强调,其专注于维持流动性以支持其战略投资,这可能会影响以收入为中心的投资者。

6.结论

英特尔正处于关键时刻,因为它导航了一个快速发展的半导体市场并实施了全面的周转策略。该公司对AI的关注,新产品推出以及成本效益措施表明,长期增长轨迹,尽管有一些近期波动性。投资者应密切关注英特尔执行其战略计划并有效响应市场动态的能力。

No comments:

Post a Comment